|

浅析银行业RPA生态服务模式建设

来源:中国信用卡 作者:中国工商银行金融科技研究院数字化银行实验室 日期:2023/3/24

中国工商银行金融科技研究院数字化银行实验室

当前,随着机器人流程自动化(RPA)技术在金融业应用逐步规模化,越来越多的企业开始关注RPA在金融生态圈建设中的价值。笔者对银行业RPA生态云服务模式进行简要分析,并提出一些观点和建议,供大家参考。

一、银行业RPA应用现状分析

美国市场研究机构Transparency Market

Research预测,至2024年,全球RPA市场规模将达到50亿美元。随着RPA技术的日趋成熟以及在各行业应用的逐步规模化,各参与方正在积极构建生态体系,挖掘客户需求,创新解决方案,并以此快速获取客户,抢占更多市场份额,与生态合作伙伴合作互助、共生共赢。

在金融领域,银行充分发挥RPA的连接价值,将金融服务与RPA相结合,实现银行与客户、银行与周边资源、周边资源与客户之间的生态化融合,催生金融业务改革的“化学反应”。RPA多以“金融+场景”的方式满足客户的自动化需求,这些场景主要集中在财务、税务等方面,例如财务的发票验真、发票核销、电子回单下载,税务的增值税申报等。

RPA在金融业应用的“出圈”不仅延伸了金融服务的边界,也加快了RPA技术在其他行业的应用和推广速度,让各行各业都能够享受到RPA技术所带来的便利。

二、银行业RPA应用新生态

1.银行业RPA生态价值

一是优化RPA运行环境,活用RPA数据资产,完善现有金融生态圈。RPA在银行的应用已进入全新阶段,银行应充分发挥RPA复用便捷、快速见效的特性,逐步形成并健全以行业痛点解决方案为基础的应用生态体系:一方面,从过往应用场景中总结出一套通用的实施方案,提炼出大量通用业务流程,形成对外输出能力,实现RPA资产的反复利用和价值再造;另一方面,通过研究基于金融生态云的RPA服务模式,巩固银行自身数字化转型成果,进一步压降RPA部署成本,为客户提供智能化、无感化、高效化的金融服务。

二是发挥RPA智能连接器作用,实现RPA应用由银行内向行外的延伸输出,拓展金融生态圈。银行可以为客户提供各类金融服务,但在金融服务之外却鲜有能够和客户深度融合的契机,RPA的出现为银行弥补了这一不足。事实上,各大企业在报表加工、网银对账等场景或多或少存在痛点,银行作为RPA应用生态的核心主体,可根据客户规模、类别、安全等级等不同属性提供一揽子自动化解决方案,从报表下载到数据加工,再到信息录入,从根本上解决客户痛点问题,让金融服务更有温度。通过构建RPA生态服务模式,银行可以为客户提供更加优质、便捷、无缝嵌入用户场景的RPA解决方案及产品服务,促进金融RPA生态多样性发展,增强客户黏性和获客能力,实现多方互惠共赢。

2.银行业RPA生态服务模式

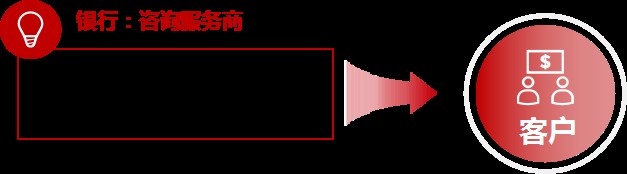

模式一:定制化服务

定制化服务模式主要为大型机构量身定制个性化解决方案,如信息化程度较高的政府机构、大型企业等,银行将根据客户诉求,从需求研究、方案实施等多个方面帮助客户实现RPA应用落地,解决客户痛点问题,在拓展金融服务边界的同时拓客增资。定制化服务模式如图1所示。

图1 定制化服务模式示意

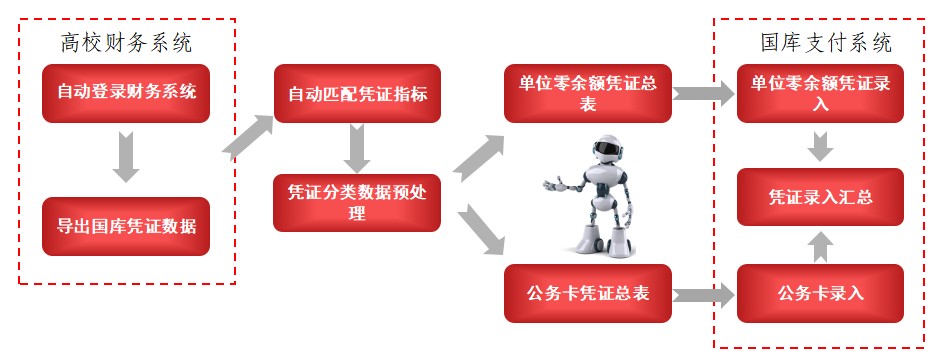

典型方案:高校财务国库集中支付

银行通过RPA机器人实现国库支付系统与高校财务系统的自动连接(如图2所示),解决了两个系统数据无法互通的问题,极大地缓解了学校财务人员繁重的手工录入工作压力,提升了员工的工作效率,节省了大量人力物力。同时,基于RPA服务对高校的输出也成功打开了银行与高校合作的大门,为银行业务营销带来新机遇。

图2 RPA国库集中支付录入流程

模式二:通用型服务

通用型服务模式(如图3所示)属于银行金融业务自动化衍生服务,主要针对信息化程度较低的小微企业。银行可以针对小微企业普遍存在的痛点问题,结合自身应用场景形成通用性解决方案,并封装成通用业务流程对外输出,客户只需准备好流程所需配置,下载银行封装好的流程即可使用。银行向客户提供可灵活调配的通用性RPA服务,不仅能深化银企在金融领域的合作,也可以助力自身各业务部门拓户增资。

图3 通用型服务模式示意

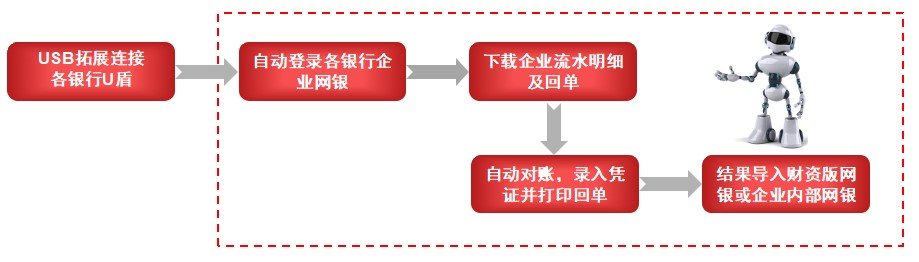

典型方案:跨行网银对账

在此方案中,客户可以通过RPA自动登录各银行企业网银,查询账户余额,下载流水明细和回单,自动执行银行对账、凭证录入、回单打印等操作,之后再自动将查询结果导入财资版网银或企业内部系统。客户在获得灵活、高效的自动化服务的同时又能反哺银行,实现价值消费和资金回馈。RPA跨银行网银对账流程如图4所示。

图4 RPA跨银行网银对账流程

3.RPA生态服务部署方式

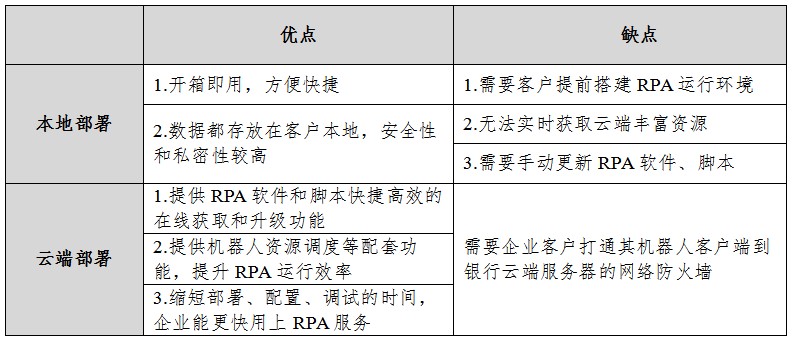

模式一:本地部署

本地部署(如图5所示)是指在客户的机器上安装RPA软件,运行特定脚本,实现业务流程的自动化。该模式是最简单最快速的一种部署模式,在此模式下,客户可以根据预设业务规则实时调起服务或定时启动任务。本地部署需要确保RPA能够和客户公司内的其他系统相互配合,并且构建与公司安全策略相匹配的环境。

图5 本地部署模式示意

模式二:云端部署

云端部署模式(如图6所示)是一种更轻量、更便捷的部署模式,银行将行业中共性痛点问题的自动化解决方案进行封装,通过云服务搭建RPA管理云,在服务端集成云计算、人工智能等众多技术,为客户提供云端RPA服务,客户可以通过RPA管理云平台按需求直接使用封装好的流程,大幅度降低RPA的使用门槛。

图6 云端部署模式示意

在云端部署模式中,RPA管理云平台提供了强有力的运行支撑、健全的运维管控机制以及完善的业务运营配套。

在运行支撑方面,RPA管理云平台提供统一的运行环境,为RPA流程开发、机器人运行等提供技术支撑,通过输出RPA流程管理、任务管理、运行日志、远程控制、资源调度等基础服务,满足多个业务领域的RPA研发及运营管理需求。

在运维管控方面,RPA管理云平台为运维及管理人员提供图形化运行视图,并对机器人资源使用、运行状态、异常事件等进行监控和管理,对操作日志进行统计分析。

在业务运营方面,RPA管理云平台为客户提供机器人服务,支持企业级的业务运营管控,包括用户管理、流程管理、任务管理、流程库、统计分析等。

本地部署和云端部署的优缺点比较见表1。

表1 本地部署和云端部署的优缺点比较

三、对RPA生态建设的思考

RPA的推广和生态建设可满足银行自身数字化转型及对外赋能的需要,为银行对内对外的数据化、智慧化建设带来机遇。从银行客户角度来看,某些大量重复性的工作长期依赖人工处理,不仅浪费人力,也容易出错。而要想使这部分工作实现自动化,要么需要对自身系统进行改造,往往成本大、周期长;要么依赖于财政、税务等第三方系统的对接支持,往往是被动等待、遥遥无期。RPA能够实现重复劳动和跨系统的数据搬运,可完美解决以上问题,这也是银行客户愿意使用RPA、加入RPA生态的原因。

最后,对于当前我国银行业的RPA生态建设,笔者认为还需要从以下几点进行发力:

一是要复用银行原有金融生态模式,推动各行业典型RPA场景快速落地,从客户、场景、服务模式三方面深耕,共同促进银行RPA生态多样性发展。

二是要从金融服务场景切入,挖掘客户所需,理解客户痛点,提供定制化与通用型RPA技术解决方案和专业的对客服务能力,增强客户黏性。

三是要从客户所在行业出发,探究技术融合创新和服务模式上的突破,构建“银行+RPA+行业”的金融RPA生态圈,互利互惠,充分释放RPA的价值。

|