|

零点有数助力微众银行发布《银行用户行为大调研报告》

来源:零点有数 作者: 日期:2021/12/28

后疫情时代,在外部社会环境和内在思维认知驱动下,各金融主体的金融行为有了新的变化。如何正确认知客户金融行为变化,发现客户潜在金融需求,挖掘未来金融服务机会点成为金融机构迫切解决的问题。

零点有数携手微众银行连续5年开展银行用户行为大调研,为银行业提供用户金融行为透析,研究内容从大众客户研究延展到行业客户研究,纳入健康险、小微经济体等特定金融服务、特定用户群体的专题研究。今年,我们与微众银行一起走过7个城市,从深圳等一线城市下沉到曲靖等四线城市,开展了84场深访及座谈会,分析了16950份问卷数据,最终生成了《银行用户行为大调研报告》。

本篇报告分为大众篇和小微篇,在报告中,我们发现了以下特征和趋势:

大众篇:后疫情时代

用户“存、花、贷、保”呈现多元化变迁

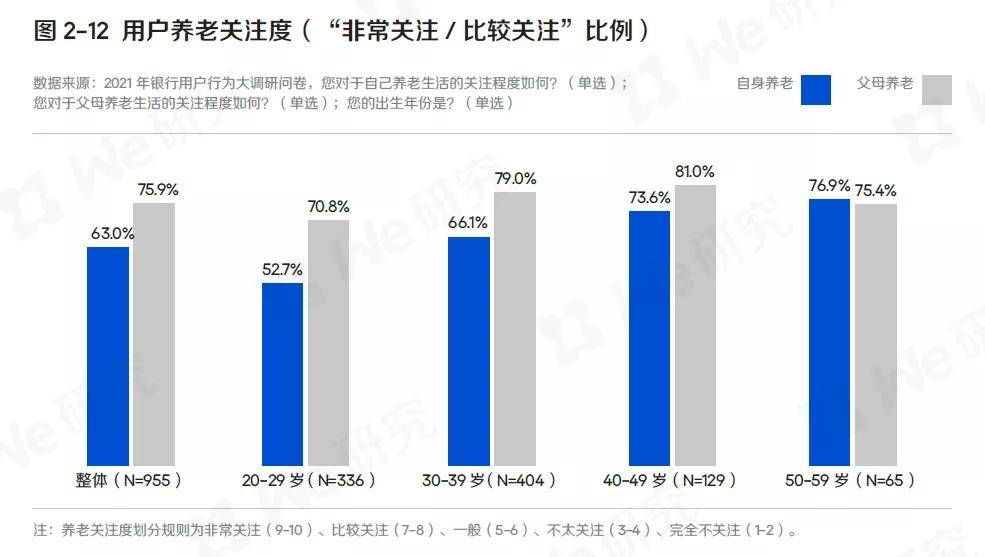

关于“存”,全民投资理财时代来临,养老金融需求迫切。用户的理财热情高涨,有过投资理财行为的用户从2019年的53.5%大幅上升到今年的84.2%,选择基金产品和随存随取理财产品进行投资理财的用户数量增长迅猛。另外随着人口老龄化加速,大众对养老关注度较高,期待安全的养老金融产品和更综合、全面的养老金融服务。

数据来源:《银行用户行为大调研报告》

数据来源:《银行用户行为大调研报告》

关于“花”,国潮消费成为新常态,数字人民币快速渗透。目前,理性消费越来越成为主流,超前消费比例逐年减低。这一背景下,用户对于国货的认可度趋高,用户购买的最主要国货品类是手机,但年轻人在美食、美妆、游戏、影视等领域的消费表现出更倾向国货的现象。另外,数字人民币也在加速走进大众生活,试点地区用户的使用呈现“三高一低”特征,即高知晓度、低了解度、高满意度、高使用意愿。

数据来源:《银行用户行为大调研报告》

数据来源:《银行用户行为大调研报告》

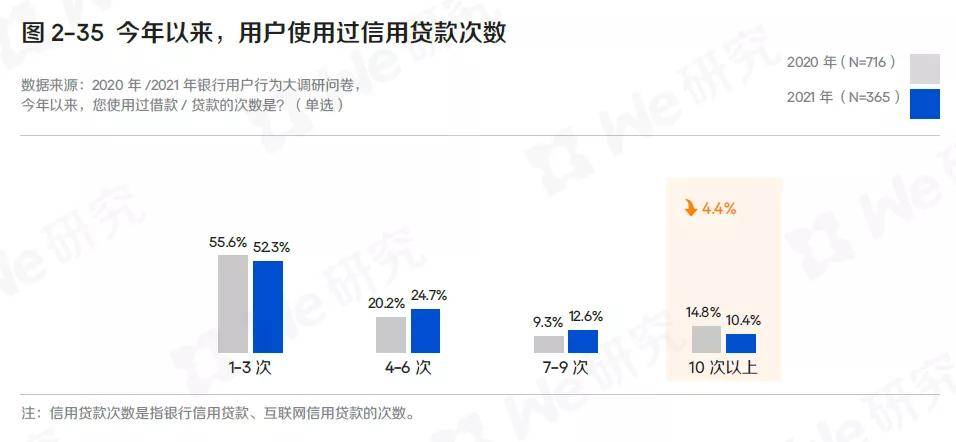

关于“贷”,整体服务受到认可,不同类型产品的认知趋同。用户的信贷行为趋向理性化,高频、多平台借贷的行为在减少,表现在一年内使用信用贷款10次以上的借贷用户占比从2020年的15%下降到2021年10.4%。调研还发现互联网银行的信贷普惠下沉效果初显,五线及以下城市用户对“互联网银行信用贷款”的使用比例高于其他地区。此外,各类型贷款产品刻板印象转变,安全、放款速度、还款便捷成为共识。

数据来源:《银行用户行为大调研报告》

数据来源:《银行用户行为大调研报告》

关于“保”,线上购保的市场需求有待进一步满足。年轻人群更容易接受线上购买健康险,并且线上健康险用户的高线城市聚集的特点更明显,这说明下沉地区用户的健康险覆盖率仍有较大提升空间。渠道上,约8成的线上健康险用户通过“头部互联网平台”了解健康险信息,其次是保险公司App。此外,大众对“保险+健康”的金融服务仍有较多期待,线上问诊、体检、基因检测等健康服务具有较强的市场吸引力,这与后疫情时代人们更加重视健康管理需求的现象相符。

数据来源:《银行用户行为大调研报告》

小微篇:个体与小微企业

“三十六变”应对经营困难

个体户:“小店经济”多需筹谋,整体经营成本压力大

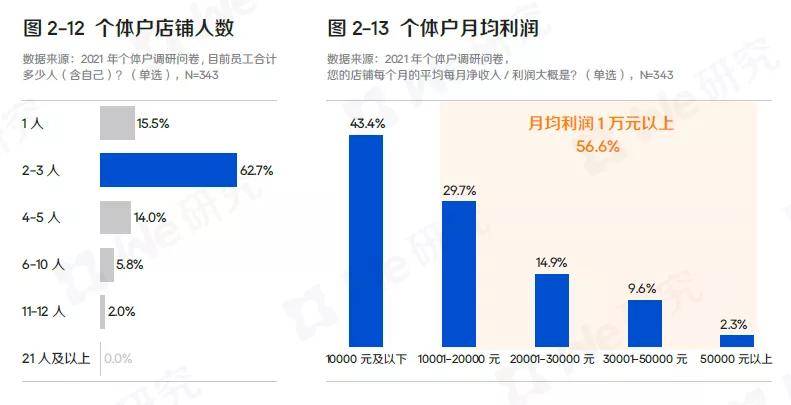

个体户起早贪黑经营自己的小店,维持全家生计。今年个体户平均每天营业时长长达12.8个小时,“全年无休”的比例有所提升,从一定程度上了反应了疫情导致个体户生意难做。近五成的个体户店铺月均利润在1~3万元之间,还有两成左右的月均利润不到1万元。目前个体户的经营困难首要表现在成本上,人力成本、原材料价格上涨和店铺租金压力等是最主要因素,其次是竞争激烈,还有不少个体户反馈资金方面的困难。

数据来源:《银行用户行为大调研报告》

数据来源:《银行用户行为大调研报告》

为了缓解资金链问题,不少个体户会寻求贷款帮助。在金融需求上,个体户贷款呈现平均次数不多、平均贷款金额小的特点。有贷款经历的个体户中,88.4%过去一年贷款为1~3次,平均贷款金额10.7万元。

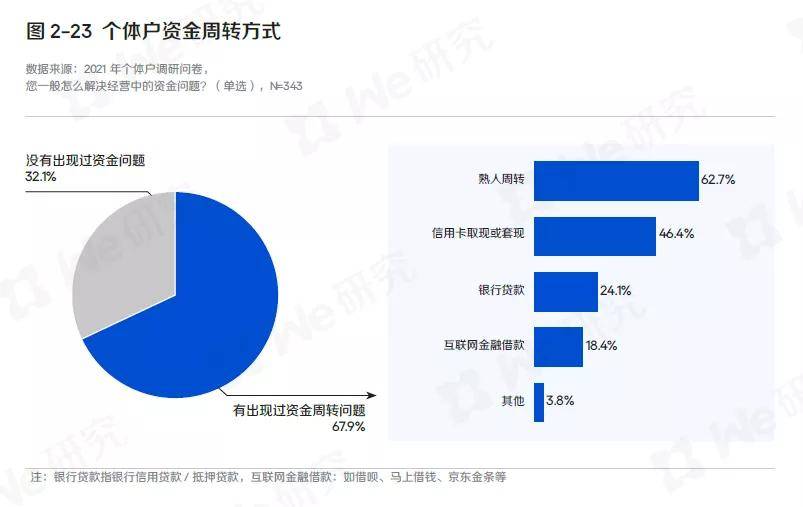

目前个体解决资金周转问题,一靠亲友、二靠信用卡、三靠银行经营贷款。但几种情况均存在一定痛点,例如,靠亲友则关系维护成本高、靠信用卡则卡片管理难度高、靠银行经营贷款则传统银行贷款还存在体验不佳的问题。因此,报告也描绘了理想的个体户贷款产品的要素:从产品设计上看,在风险可控的情况下额度一把给足,并允许客户随借随还,可以有效满足个体工商户的资金需求和减少利息支出;从流程体验上看,需通过把申请和审批流程全线上化来使办理流程更加简单快捷,实现客户能够一张身份证、一部手机在几分钟内就可以获取贷款。

数据来源:《银行用户行为大调研报告》

小微企业主:前浪奋楫,后浪弄潮,在挑战中坚持规范发展

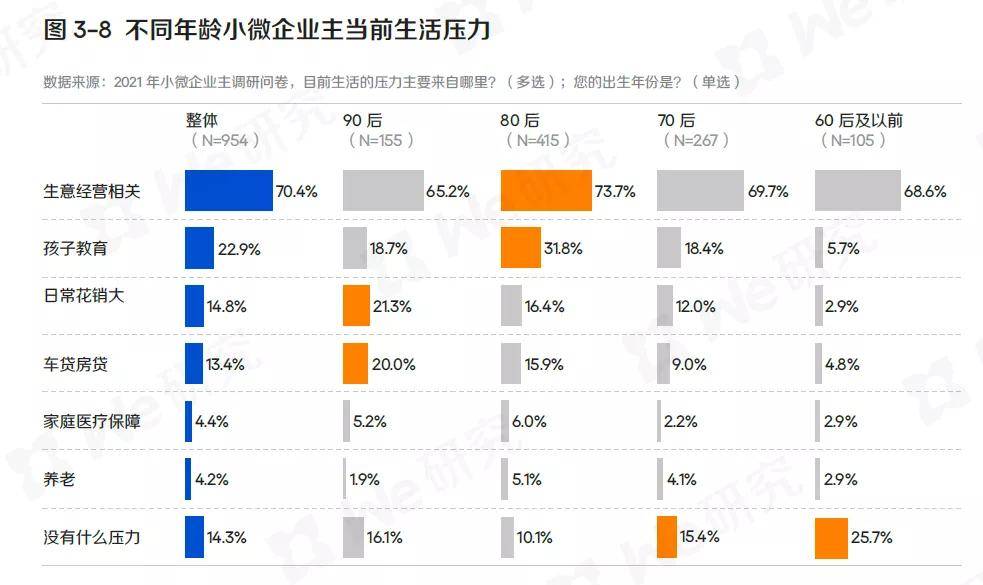

在小微企业主中,80后和90后逐渐撑起半壁江山,创业原因趋于理性,过半数小微企业主选择创业是基于先前的工作积累,但基于个人兴趣和行业热爱而选择创业成为大众创业新趋势。而在创业过程中,小微企业主同样忙忙碌碌,过半数小微企业主每周工作6天及以上,每天工作9小时及以上,生意经营、孩子教育和日常花销成为困扰他们的三大压力。

数据来源:《银行用户行为大调研报告》

而在企业经营过程中,小微企业主在多重挑战中坚持着规范发展,财务岗配置更加规范,但法务岗配置严重缺失;此外,小微企业主的风险意识增强,越来越多的小微企业主通过商业保险转移风险,但仍有近3成企业从未购买过保险。而在薪资发放时,仍有49.1%的企业通过非银行渠道发放薪资。提及经营压力,人力成本、原材料价格和结款周期成为小微企业主面临的主要挑战。从地域来看,一方水土养一方企业,经营特征存在明显的地域差异。广东地区为企业、员工配置商业保险比例较高;江苏地区建筑业占比偏高,较多通过对公账户收款;河南地区批发零售业、农林牧渔业偏高,企业经营重口碑,拓客以人际关系维护为主;浙江地区制造业、交运仓储业发达,重视企业保险,商会、线下展会、B2B推广较整体更普遍等。

数据来源:《银行用户行为大调研报告》

数据来源:《银行用户行为大调研报告》

从小微企业金融行为来看,银行转账成为小微企业主最主要的收款方式,半数企业单笔转账金额在5万元以下,C端企业资金周转以小额为主。在面临资金周转问题时,超4成使用企业贷款解决,贷款产品需求呈现“小、频、短、急”的特征。小微企业贷款额度小、需求频繁,平均单次贷款36.4万,年平均贷款2.8次,一年期贷款占比62.4%,超四成企业1周以内成功申请到贷款。在选择贷款产品时,利率合理、额度充分、办理简单是贷款三大决策因素,且超八成企业主表示未来愿意通过线上申请贷款。

数据来源:《银行用户行为大调研报告》

|