|

秦尚民:中国零售银行业产品服务与创新

来源: 作者: 日期:2010/8/10

秦尚民:中国零售银行业产品服务与创新

――未来十年的机会与方向

8月7日,以“后危机时代的银行业转型”为主题的2010年中国银行家论坛在京举行,数十位国内银行业高管及专家汇聚一堂,共同对中国银行业如何在新经济环境下转型进行广泛的交流和讨论。IBM大中华区副总裁秦尚民先生在论坛上发表了精彩演讲,阐述了IBM对中国银行业业务创新的最新研究成果,以下是演讲原文。

各位尊敬的来宾,大家好,今天非常高兴能够代表IBM公司来参加跟银行家杂志合办的2010年整个后危机时代银行业的转型的论坛。刚才听到了很多嘉宾针对各式各样不同的后危机时代的挑战做了非常精彩的发言,今天我要跟各位分享的题目,这是我们跟中国工商银行共同研究、探讨的在未来十年内中国的零售银行业的产品跟服务的创新。IBM公司非常荣幸有这个机会跟中国工商银行共同探讨这个话题。在过去4个月当中,我们走访国内的产、官、学三方面,包括国家发改委,包括各个不同的金融机构,我们也实际采访了一线的客户经理,同时我们也拜访了很多的白领和所谓高财富的拥有者。我们从不同的角度来探讨一下,现阶段从客户角度来看,对于中国银行的零售业未来的发展,他们的需求在什么地方,他们的期望在什么地方。所以,今天我希望利用这个时间,把中国工商银行跟IBM公司共同探讨的这个课题跟各位做一个报告。

从上图的左上角可以看到一个标识――IBM商业价值研究院。IBM中国公司有一个行业的专家群,这个行业的专家顾问群是针对包括银行业、保险、证券、制造、电信、政府、交通各个不同行业,都有很多的专家,这些专家定期作出了很多专访,很多的实际研究,探讨了中国在整个经济发展过程当中,我们应该有的挑战和应该有的举措,所以这个合作的项目,是IBM中国商业价值研究院和中国工商银行特别是产品创新管理部共同合作的结晶,所以今天借这个机会跟各位做一个报告。

我的报告内容分三个方向:首先看一下整个银行业产品发展的过程。二是看一看有哪些客户的需求,这些客户的需求来自哪些客户的群体,这些客户的群体跟过去我们服务的客户有什么样的不一样,同时我们了解了客户真正需求之后,银行怎么样设计出创新的服务产品设计。我们都知道,过去十年当中,中国银行业发展非常迅速,特别是零售产品,过去十年中是快速发展,产品由单样产品走向多样产品,客户的需求也不断地在增加,同时,也有很多新的技术引进到国内来,甚至于带到银行的业务体系中。我们可以看到,在过去十年当中,由于信息技术的发现和客户需求的增加,往往已经超越过去十年之前由政策来影响我们产品设计的规划。由此可以看得出来,看这个图表的左边,不管是个人贷款、银行卡、电子银行、投资理财这几个跟零售业都是息息相关的,过去二十年发展当中,个人贷款不断多元化,不管是个人贷款、房屋贷款、汽车贷款、消费性贷款,甚至于国企、民企的大型贷款,客户的需求是越来越多元化。

我们怎么样强化信贷管理?刚刚有很多嘉宾都做了非常好的阐述,银行卡业务,从早期银行卡的零突破一直到今天,我们有各式各样的信用卡,各式各样不同的客户可以针对他的需要而要求银行提供不同的卡的服务,电子银行的渠道日新月新,电子银行的渠道今天已经广为大家所接受。刚刚中国工商银行的易行长已经提到,中国工商银行已经超过一半以上的产品销售均通过电子渠道,而不是通过营业网点。但是在电子银行发展的过程当中,我们怎么样能够确保它是安全可靠的?怎么样确保我们客户的信息是非常稳固的?这些可能也是我们面临的另外一个冲击。

我们看到投资理财,随着中国经济高速发展,我们也累积了很多非常具有高财富净值的群体,中产阶级跟这个广大群体的产生,他们对投资理财的需求,他们的要求,他们的期望,往往有很大的改变。所以我们怎么样能够有非常个性化、非常综合性的考虑,来提供我们整个投资理财产品的设计,这都是非常关键的。所以我们看到,在这样的过程当中,不只是政策的引导,我们看到市场上的客户应该不断地通过他们的需求推动所有的金融机构,你必须要有一些改变,你必须要有一些创新,你的这些创新必须要符合我作为银行最忠实的客户应该得到的服务。所以,希望银行通过新兴的技术,开创新的渠道,让我能够更快更方便地取得我的服务。

刚才全球新兴市场的负责金融行业的副总裁JuanPiLlorens先生提到,最好的银行就是提供最简单服务的银行,如果能够让我们客户感觉到,我到这家银行去,他的产品又简单又快,让我最短的时间之内就享受到最符合我个性的产品,这一家就是我所要的银行,这家银行就是我的银行,就是我在未来十年二十年我要跟他共同成长的银行,所以客户就会触动。怎么样提高客户的体验,让我去了这家银行感觉就像是回到我家,他真是非常深刻地能够了解我所有的生活状况、消费习惯,进而他能够设计出一个非常好的金融产品给我。同时,我们怎么样结合银行以外的业内合作,跟保险、跟证券、跟基金,提供更丰富的产品的组合。我们怎么样能够跟银行业以外的行业,包括教育、医疗、电信、公交等等行业,进行非常好的跨越的整合,让我的银行客户感受到他真正感受到我的生活。行业内的整合和行业外的整合变成另外一个发展的形势。

刚才招商银行副行长也提到走向国际。今天中国的银行已经走向全世界各地了,中国经济的发展影响到全球经济的增长。我们怎么样能够帮国人提高他跨境域的产品的服务。今天来讲,区域的结算、人民币的结算,已经走出国门之外,这是非常好的机会,同时在座的各位跟广大的中国的民众有这样的需求,怎么样通过银行提供一个跨境整合的金融产品。我们看到,客户是在变的。刚才大中华地区的董事长及首席执行总裁钱大群先生跟各位分享我们在全球所有CEO的讨论当中,他们的访谈中第一个关键就是怎么样加强跟客户新的关系。JuanPiLlorens先生在银行转型里面也是提到怎么样改善我们跟客户之间的相互的互动,而加深他跟我们银行之间合作的关系,而这个合作的关系是能够让他打心里面就认为这真的是我的银行,因为他真的贴近我、了解我。

我们希望通过客户的声音,在跟工行做这次研究当中,我们总结了可以有五种创新的方式:一是新技术的创新,怎么样引进新的技术,简单讲,比如说3G的手机电话,比如说目前的“三网合一”,比如说数字电视。我们怎么样通过新的技术开创新的服务的渠道。二是以客户为中心的创新,怎么样加强客户的体验,让他觉得是非常有个性化的服务。三是金融业业内之间跟保险、证券之间的沟通、联合,造成所有的混业经营,而有一个交叉产品的设计,来创造我们更多的收入的来源。四是国际化创新。随着招商银行第一家银行走向纽约,走向世界,国内各个银行也都有,我们怎么样结合海外的网点,支持更多的华人,让他们的企业能够走向世界,走向更多的国家,这里面都需要有一些国际化创新的考虑。同时,我们怎么样能够结合银行业,让其他的行业也能够跟我们整合在一起,我们在下面几个介绍里面都会看到。

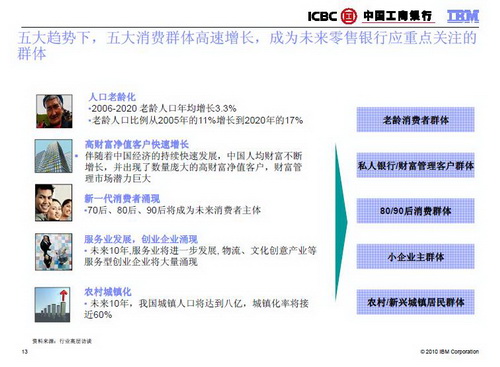

上面这张图表非常有意思,我们的题目跟工商银行定的是共同探讨未来十年的一些发展的机会。我们可以看到,中国社会的整个局势的改变,我们看到了五大趋势:一是人口老龄化。到2020年为止,每一年老人人口平均增长3.3%,到了2020年,老龄人口占中国全部人口的17%,这代表了一个新兴的族群,我们是不是有一个非常好的产品规划设计,为这些老龄客户服务。二是伴随中国经济高速发展,中国人均财富在不断增加,我们现在出现了数量非常庞大的所谓的高财产净值的客户,我们有没有什么产品的设计,可以让这个阶层的客户满意,因为他们是对银行贡献度很高的获利来源。三是70后、80后、90后,他们也是新兴的族群,我们有没有什么新产品的设计,能够符合80后、90后的需求?四是除了传统的国企、央企,我们现在看到了非常多的民企起来,同时我们也看到,未来十年之内有非常多的服务产业的发展,这是一个新的蓬勃的趋势,不管是物流、文化创意产业,这都是新兴的群体,我们有没有什么样的服务给他们?五是随着农村城镇化,大量农村人口随着中国经济的发展、社会结构的改变而进入到城市中来,这群所谓的农村跟新兴城镇的居民的需求怎么样。我们看到这样五大族群,针对这五大族群,深入地了解一下他的需求是什么,然后我们有可能创新的机会在什么地方。

图表中最左边是需求的特点,中间是具体需求的描述,最右手边就是可能会带给我们的一些创新的机会。我们一个一个地跟各位报告一下这五个族群。

第一个族群,老人族群,他要的是什么?他要的可能是医疗服务、生活服务,他对于低风险的产品比较关切,他希望他所有的投资是可以保本的,希望他所有的投资可以很快地变现,我们了解到这个族群人的想法,他们所担心和关心的地方,我们就可以设计出来,比如我们可能创新的机会,设计一些稳健、保本型的金融产品,我们可以提供一些社区跟家政服务、医疗服务的整合,跨行业的结合。各位不要忽视这17%的族群,今天的老人,你们可能感觉老人好象没有什么钱,十年后五六十岁的老人,就是今天的壮年,随着中国经济的发展,他们的资产会增加,他们的需求也会更多元化,所以谁能够抢先,谁规划设计出老人族群的服务。我们刚才提到五个创新的做法,一是可以通过客户体验的创新,让老年人也可以感受到,这个银行真的很棒,他了解我。老年人不方便上银行,他也不会操作ATM,他也不会上网,他也不会打电话来操作,但是这个银行能够上门给我提供服务,而且他上门提供服务的时候,能够结合很多的生活服务的厂商,比如说养老院、医院,这是一个非常好的整合。这也是我们可以探讨的新的服务方式。

第二个族群,80后、90后,这个族群心里在想什么?他们要的是新潮,他们要的是,他们要的是酷。哪一家银行能够提供非常新潮的服务,他每天对于计算机的操作使用,他生活在虚拟世界里,他们可以上网,可以在网上发表评论,他们有很多资讯和情报是从网上来的。针对这一族群,设计出非常有个性化的,非常新颖的金融产品,比如说信用卡的设计,各位看右手边最上面,不管是产品的外观,不管是产品的名字,不管是产品服务的内容是不是能够符合年轻时代的他们所要求和需要的。对于80后、90后,我们可以采取的手段是什么呢?我们可以通过信技术的创新,通过客户体验的创新,让这些年轻人感觉到,我的银行真的很酷,因为他真的了解我、贴近我。所以各位看到,不管是网上银行,不管是手机银行,传统的ATM,以及目前很多银行在探讨的设立一个新的客户体验的东西,这里面我们可以提供很多新颖的服务,所以我们是不是可以把各式各样的银行的渠道,传统的营业网点、ATM、网上银行、手机银行,再加上新的体验的中心,创造出来这家银行就是专门让70后、80后、90后的人在往后十年里面永远地抓住你,让他觉得这个银行真的了解我。

第三个族群,高净值的客户,他心里想的是什么?他心里想的是,我有钱,我可能也有一些社会地位,但是希望我的银行能够认可我,希望我的银行能够帮我有一个非常好的规划,让我所有的资产能够不断地增值,而且是在非常安全的情况之下,非常稳健操作的情况之下能够来达成。我们知道,过去的产品设计,可能以前客户觉得是一个单一的产品,现在他关心的是,你是不是有多样的金融产品可以提供给我选择。第二个不同点,过去他可能是以产品为主,但是今天他需要的是银行给他的咨询,而不是只有产品。第三个不同点,这些人过去说只要提供我个人服务就好了,但是今天他的需求除了个人之外还要包括家庭,所以我们要看看这个族群心里在想什么。我们这次跟工行的合作当中发现,我们银行家需要一个非常好的心理学的考虑,我们怎么样创造更多的服务。所以,我们能不能把这个族群的客户更细分,中年资本导向的财富客户,老年稳健型的财富客户,年轻的专业白领,他们的需求是不一样的。我是不是有一个新的客户经理设计,“客户经理”现在不是新的名词,但是客户经理的定位我们绝对不会改变,这个客户经理是不是能够以客户的洞察为主,就是所谓的洞察力,我很清楚地知道这个客户想要什么,他的社会地位怎么样,他的消费习惯怎么样,他的资产配置怎么样,我怎么样帮他创造更多的财富。所以我们设计各式各样不同的高端服务的产品。

第四个族群,小企业的群体。他们一般都是投资创业,他们需要有非常好的资金的支持,但是他们没有一个非常好的信用体系,我们怎么样能够确保我们给他的贷款是安全的?在这里面,我们可以使用的方式是这样的,银行可以结合小企业行业合作伙伴,举一个例子,深圳的华为,这是一个非常知名的大企业,国际性的企业,他有他上下游的供应厂商,他的上下游供应厂商可能就是小企业,我们是不是可以通过华为进行牵头,对下面的企业做一个所谓的资产信用的担保,这可能是一个很创新的想法。所以你们可以看到,这些小企业主由于和大企业之间的合作有一些供应链的关系,我们可以探讨我们的合作。

第五个族群,农村和新兴城镇的族群。在座很多是区域性的代表,农村信用社、城市商业银行,你们是最贴近这个族群的客户的。这个族群的客户想的是什么?他们就觉得贷款难,我也没有任何资产抵押,或者我有资产抵押但是不知道怎么样抵押,而我需要第二个风险的,最好不要有抵押性的贷款。我们可以采取什么样的方式?今天我们可以看到,怎么样结合商业银行跟保险公司,他可以提供所谓的第三方的整个保险资质的建立,村里面信用体系的建立,城市里信用体系的建立,政府部门可以扮演什么样的角色,另外还有很多民间的协会,是不是也可以扮演一个角色,帮我们来探讨这些问题。

我们针对这五个族群,他们在想什么,他们的需求是什么地方,他们对银行的期望是什么,我们做了非常深入的分析和探讨,同时根据我们能够知己知彼之后,看一下银行本身的经营方向和策略,我们有哪些创新的手段可以提供出来,来设计我们的金融产品,提供给他们。

大家可以看到,客户的族群非常明确,我们的产品创新方向可以有怎样的考虑。所以,我们希望通过整个产品创新的规划,对客户的理解,能够让我们中国的银行界,真正让所有全国的老百姓觉得这是我最贴近的银行,这是最信任的银行。

再次感谢中国工商银行和IBM有这样的合作机会,我们也很愿意有机会跟在座的各位领导共同探讨怎么样提高国内零售银行业服务的水平和产品的创新。谢谢各位。

(根据录音整理,未经演讲人确认)

|