|

自主可控的多资产风险定价与计量平台新解法――中金公司数字化转型之风控实践

来源:中国金融电脑 作者:徐勐、王文剑、陈怡、范淼、石芮、苏晴、谢文睿、游扬、张彬、赵剑辉、周新宇 日期:2024/6/11

摘 要:面对愈加复杂的金融市场风险,中金公司将数字化转型作为公司发展最重要的中长期战略之一,积极提升金融风险计量能力,赋能公司业务高质量发展。本文从设计理念、关键方案、应用效果等维度,详细介绍了中金公司自主构建多资产风险定价平台的实践路径,并进一步展望了后续研究方向。

关键词:金融定价模型;异构算力支持;统一数据服务;压测流程

近年来,金融市场表现出前所未有的波动性和敏感性,风险传递和影响范围也日益扩大。如何在纷繁复杂的市场环境中准确定位、发现潜在的风险和价值,从而更好地评估投资机会和风险,做出更理性的投资决策,是当前证券公司重点关注的内容,也是金融资产定价和风险计量平台需要赋能解决的核心问题。面对上述趋势,中国国际金融股份有限公司(以下简称“中金公司”)以风险管理业务为驱动,以数字化转型为抓手,着力构建自主可控的金融资产风险定价与计量平台,以金融资产估值功能为核心,实现统一的模型管理、计量数据管理、金融产品估值、风险计量、多维情景压力测试等功能,有效提升了金融风险计量能力。

一、金融资产平台建设的难点与挑战

随着数字化转型的持续深入,金融业可用的技术工具与算力都有了极大进步,但要建设一个好的金融资产风险定价和计量系统仍面临着巨大挑战。

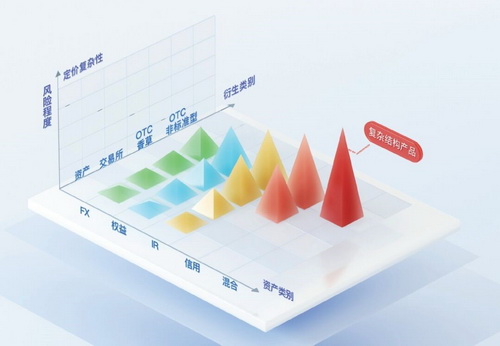

一是金融定价模型愈加复杂。在资产维度,金融定价模型涉及从外汇、权益、利率、信用到混合的多个类别;在衍生维度,金融定价模型包括了基础资产、交易所产品、场外标准化产品与场外非标准化产品。尤其当两个维度组合起来形成结构化产品后,金融定价模型的复杂性更是加倍提升(如图1所示)。

图1 资产类别与定价复杂性示意

二是数据存储与处理更为繁琐。证券公司中存在着大量的持仓数据以及市场数据,在估值后还会产出新的风险计量数据。如何有效对多个来源、不同口径、不同时间颗粒度且异构的数据进行处理、转换和清洗,使其转变为模型可直接使用的数据,需要一套非常复杂的解决流程。

三是实时计算需要高算力支撑。估值定价要对每笔持仓做估值计算。特别是在风险计量场景下,证券公司不仅要对当日持仓进行估值,还需要针对大量不同情景进行估值计算,相互交叉起来计算量巨大。进一步讲,当日的实时估值更是要求极高的计算能力,以此来保证计算的时效性,从而对算力底座以及计算框架等均提出了极高的要求。

二、国内外同业的系统建设经验

在国际上,高盛公司(Goldman

Sachs)早在20世纪90年代初就开启了多资产风险定价平台的探索,其在1993年开发了SecDB(Security

Database)作为公司内部的风险管理平台,主要应用于外汇及商品领域。经过数十年打磨,SecDB现已覆盖高盛公司几乎所有的资产类别,功能涵盖组合管理、量化分析、风险管理、交易等场景。在2008年金融危机期间,高盛公司凭借SecDB提前预判并规避了大量风险。根据高盛在德意志银行全球服务投资者会议中给出的数据,高盛通过SecDB数据库,交易员每天能够从280万个头寸与50万个市场情景中计算出230亿个价格。

除此之外,其他国际投行也开展了诸多类似探索。例如,摩根士丹利公司(Morgan

Stanley)的RICE系统包含了上千万Scala代码,是全世界最大的Scala项目之一,共计投入数亿美元。摩根大通银行(JP

Morgan)的Athena包含了超过3000万行的Python代码,每天运行超过30万个风险计算任务,有上千人参与到项目之中。从JP

Morgan独立出的Risk Metrics如今已经成为全球最著名的金融和信用风险管理服务供应商之一。在国内,很多商业银行、证券公司等金融机构采用了Risk

Metrics、Murex、Algo等成熟的外部风险计量与定价产品,对外部供应商的依赖度较高,不仅开放性有限且定制化成本高昂。

三、中金公司多资产风险定价平台方案设计

通过对国内外优秀案例开展深入调研,中金公司在借鉴业界先进经验的基础上,依托强大的专业技术团队与金融科技硬实力,于2022年启动了多资产风险定价平台(Multi-Asset

Pricing Platform,MAP)项目建设,引入全新思路,提供了全新解法。

1.MAP设计理念

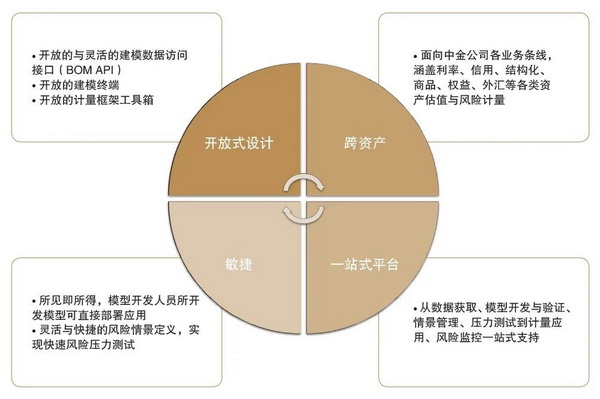

作为新一代的风险定价与计量平台,MAP在建设过程中遵循了4个主要的设计理念与设计原则:一是开放式设计,MAP提供了开放与灵活的建模数据访问接口、开放的建模终端、开放的计量框架工具箱;二是跨资产,MAP涵盖了利率、信用、结构化、商品、权益、外汇等风险管理所涉及的各类资产的估值与压力测试;三是敏捷性,即技术人员所开发的模型均可直接部署和应用,实现“所见即所得”;四是全生命周期支撑,即打造了从模型开发到风险计量的一站式支持能力。MAP系统设计理念如图2所示。

图2 MAP系统设计理念 图2 MAP系统设计理念

2.MAP关键方案

一是优化估值过程与估值模型。MAP计算框架是用于完成估值计算和结果输出的核心组件之一,通过对估值过程进行步骤拆解,中金公司为计算框架定义了一系列松耦合组件,包括ModelParams、Scenario、Executor、Model、Calculator、Operation等。

二是支持GPU/CPU异构分布式计算。Executor组件是MAP与不同算力来源对接的主要组件。通过Executor组件,中金公司在MAP中实现了执行引擎与估值逻辑的完全解耦,且通过不同的Execute

Type(Local Executor、Knative Executor和Ray

Executor),使MAP可以支持本地和服务端、CPU和GPU等多种运行模式,实现弹性伸缩和一键式的引擎切换。此外,MAP采用分布式多级缓存懒加载计算模式,支持自定义的缓存隔离级别。

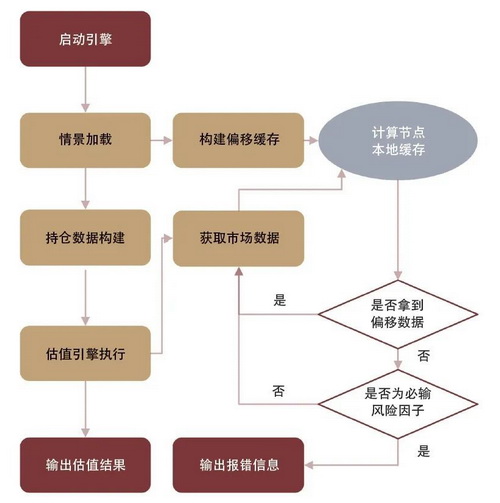

三是改进情景定义与压力测试方法。情景定义是实现风险重估值的核心组件,中金公司通过定义一套标准化的情景定义和风险因子扰动方法,使模型开发人员可以自主定义情景模块,并像搭积木一样将模块进行分组或建立高维情景矩阵,实现了在市场风险因子扰动下对于给定金融产品及持仓的重估值。MAP压测流程如图3所示。

图3 MAP压测流程

四是实现分钟级全持仓准实时估值。MAP系统基于分布式算力和双时序的实时市场数据,可每分钟对商品类持仓进行一次风险重估值。基于此,业务用户可以日间准实时获取市场风险指标变化,进而指导风险对冲。其中,双时序的实时市场数据除了存储实时数据发生时间,还保存了系统记录时间,能够支持数据历史回溯,并保证同批次计算时数据的一致性。

五是统一数据模型定义与BOM(Business Object

Model)API。在系统建设过程中,定义复杂的业务对象一直是行业痛点问题。对此,中金公司提出了统一数据模型定义与BOM

API的建设概念,即先对业务对象进行建模定义,再通过BOM

API作为统一的数据出口,使估值与计量模型的开发人员不用关心数据来源,只需要面向接口进行编程即可。目前,BOM

API已经覆盖49类金融产品,并且覆盖面仍在继续增加。

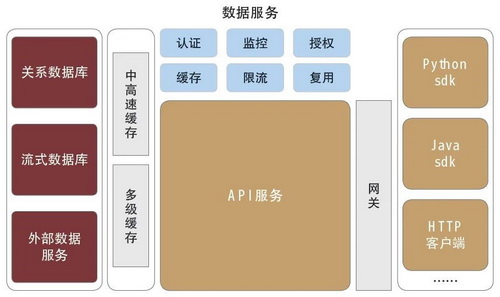

六是打造分布式多层级的统一数据服务与灵活的估值参数定义体系。为了实现分布式环境下对数据的高效访问,中金公司在MAP中实现了分布式多层级的统一数据服务。数据服务对调用方屏蔽了中间存储,并通过为其提供标准统一的API,基于数据网关层实现了认证、授权、限流、监控等功能。MAP数据服务框架如图4所示。此外,针对不同的数据使用场景,中金公司分别设计数据定义、数据域和数据集,开发了一套灵活的估值参数体系。

图4 MAP数据服务框架

七是开发多样化的建模终端。基于物理终端与虚拟终端的组合设计,中金公司打造了“开箱即用”的云端虚拟终端建模环境,既最大限度降低了用户的接入成本,又保障了敏感数据安全;同时,为MAP提供了专用的物理终端(如图5所示),可支持用户基于GPU开发估值模型。

图5 MAP物理终端

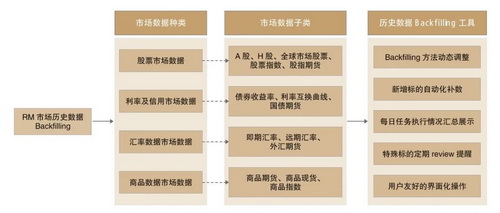

八是搭建全球市场历史数据Backfilling框架(如图6所示)。风险价值(Value at

Risk,VaR)是指在一定时期内,在给定的置信度下,资产组合可能遭受的最大损失值。基于VaR计量所需,中金公司搭建了全球市场历史数据Backfilling框架,支持VaR计量历史数据填补方法动态调整、新增标的自动化补数、各类任务执行情况汇总展示、各类问题定期回顾提醒以及用户友好的界面化操作,充分满足了风险管理人员对于VaR计量所需市场数据的更新补充与日常维护需求。

图6 全球市场历史数据Backfilling框架

四、多资产风险定价平台落地路径

面向新时期的证券业发展要求,中金公司启动新一代数字化转型战略,加速落地数据驱动决策体系,着力围绕多资产风险定价平台构建新的核心竞争优势。在此背景下,风险管理部牵头与信息技术部联合启动MAP建设,加速释放技术赋能业务的价值创造潜力。

1.实施难点梳理

在MAP建设前,中金公司结合金融产品估值业务的实际需求,总结了平台落地可能遇到的难点问题。例如,数据层面存在从多个数据源获取数据的情况,数据实效性难以保证,细分颗粒度难以统一,各类衍生品的交易数据和估值结果也缺乏统一的平台进行风险监控和风险计量。同时,由于部分衍生品没有系统支持,从簿记、估值到风险监控均是在线下进行,易暴露操作风险和市场风险,亟需系统化解决。此外,由于数据限制和技术原因,现有的风险计量系统难以支持风险管理部不定期的、高度定制化的风险情景与压力测试计算需求,并且新增业务在线下完成模型开发与验证后,还需重新在系统上进行模型部署和数据对接,导致整体支持响应速度较慢。

2.核心能力建设

针对上述难点,中金公司在开展技术可行性分析后,着力构建了四大核心功能:一是构建数据体系,即基于集团数据中心提供的技术能力,打通各种实时和批量数据接入体系,并针对RM部门的业务特征和数据模型需求,建设面向MAP的数据供给平台。二是保障算力供给,应用最新的分布式计算和云原生理念,建设模型计算所需的大规模算力,同时做到所需资源的弹性伸缩,实现算力“召之即来、来之能用、用之能退”。三是完善模型体系,基于公司现有的模型基础,在模型开发平台上实现覆盖开发、审核、校验、发布等模型全生命周期的管理能力,打造高质量模型的开发和建设体系。四是研发风控应用,即将业务数据按照持仓、市场、风险三个主题进行划分,设计实现估值计量、情景试算、压力测试、VaR计算、敞口计量等风险计量领域的多个功能应用,并对不同风控领域所需的计算结果进行了多维度分解和聚合。

3.应用成效总结

经过研发团队与风险管理部深度协同合作,MAP系统于2022年11月正式上线,并在实践中取得了良好成效。例如,重估值能力的建设让风险计量变得更加科学,通过把各类数据转化为更多维度、更加精确的量化风险指标,中金公司将能够预测未来不同情况下可能出现的风险情形,进而及早捕捉可能因市场变化导致的潜在价值损失;更重要的是,通过从全局视角关注各类产品的风险情况、控制整体风险敞口,切实改变了此前“只见树木,不见森林”的情况。截至目前,MAP日均支持6万余笔持仓、10万余笔金融工具估值、3000余万笔压力测试与情景计算。MAP强大的计算能力与广阔的产品覆盖面,有效赋能风险管理从业人员,使中金公司的风险管理与计量能力实现了跨越式提升。

五、后续探索与展望

“以势养道,以术谋势”。面向数字经济时代的发展浪潮,中金公司取数字化转型之势,明数字化本质之道,再用数字技术优核心业务之术,以此把握新时代金融的发展规律,持续推进金融业务实践创新。基于此,中金公司成为业内基于自主可控技术开展风险定价与计量平台建设的先行者,并在各部门的有机协作下,实现了公司各类金融产品在MAP上统一进行估值与风险计量。放眼未来,中金公司将继续坚持主动创新,积极借鉴国内外同业的优秀实践,探索引入量子计算、图计算等最新的高性能计算技术,持续提高自身的风险计量能力,为信息技术在金融行业的应用做出更多有益探索。

原标题:自主可控的多资产风险定价与计量平台新解法――中金公司数字化转型之风控实践

作者:中国国际金融股份有限公司副总经理 徐勐 王文剑

中国国际金融股份有限公司风险管理系统研发团队

(风险管理系统研发团队成员:陈怡、范淼、石芮、苏晴、谢文睿、游扬、张彬、赵剑辉、周新宇)

参考文献:

[1] 程龙. 坚持“双轮驱动”, 打造现代化领先投资银行 ――中金公司数字化转型探索与实践[J]. 中国金融电脑,2023(10).

|