|

人工智能赋能澳门中小企业信贷业务数智化转型的探索

来源:中国信用卡 作者:黄昊泽 崔凯 吕宇宁 邓乐驰 日期:2024/6/11

澳门科技大学 黄昊泽 崔凯 吕宇宁

工银澳门金融科技部 邓乐驰

中小企业是澳门经济发展的中坚力量。2023年,在澳门企业中,中小企业数量占比超过90%。中小企业的健康发展离不开银行的支持。近十年来,澳门中小企业的用信率升幅达到16.7%,资金需求在不断增加,但中小企业授信渗透率仍维持在较低水平,根据澳门金融管理局官网数据,2023年下半年授信渗透率仅为15.6%。这说明,中小企业融资难的问题仍普遍存在,金融活水难以高效直达中小企业。

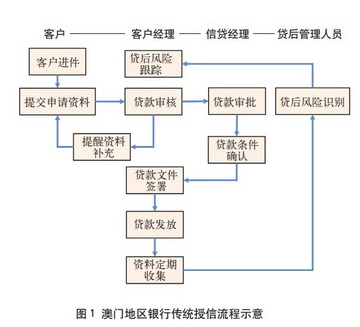

经实地调研发现,澳门中小企业申请贷款程序繁琐,银行传统授信流程复杂(如图1所示),主要原因有两方面:一方面,便捷化的贷款申请平台缺失,使得中小企业难以便捷获得贷款所需资料和贷款进度的及时反馈;另一方面,澳门地区银行普遍存在采集数据维度单一、缺少标准化的审批流程、数智化转型缓慢等问题。“低效率”导致了中小企业融资难的困境,也影响了澳门地区银行支撑实体经济高质量发展的步伐,银行迫切需要以智能化技术作为解决问题的密钥。

为解决澳门中小企业融资难的堵点,研究团队提出了构建“澳盾一号”中小企业数智化风控信用平台(以下简称“澳盾一号”)。澳盾一号通过采集具有澳门地方特色的多维度生态数据,采用ResNet神经网络深度学习算法构建底层模型,优化贷款审批流程,准确评估企业的信用风险和还款能力,实现小额贷款秒批秒贷。同时,澳盾一号能够快速处理大量的数据,对多维度数据进行自适应评估,准确筛选出通过贷款准入标准的客户,提供信用评分、额度建议并构建预警指标,进一步构建全行业统一的标准化模型,满足针对澳门地区乃至粤港澳大湾区的客群需求。

中小企业通过澳盾一号可以更便捷地提交贷款申请和数据授权,并得到快速反馈和评估。澳盾一号通过打通信息壁垒,构建信息交互渠道,简化借款人的放贷手续,降低银行的不良贷款率和坏账率,助力澳门地区银行由“不敢贷”转变为“放心贷”;降低中小企业融资成本,解决澳门中小企业融资难等问题。

一、基于澳门地方特色数据场景,实现多维度数据采集

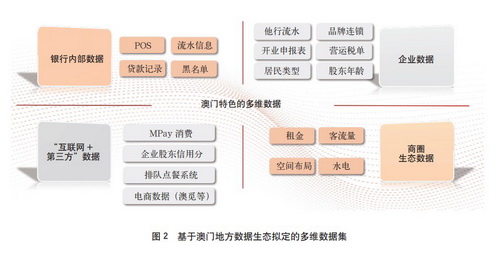

神经网络的训练需要大量的数据集,为了满足信用评级网络的训练,平台需要对以往的贷款历史数据进行采集,具体包括银行内部数据、客户上传数据、“互联网+第三方”数据和商圈生态数据等。本质上澳盾一号模型是一个多分类模型,使用交叉熵损失函数进行训练。基于澳门地方数据生态拟定的多维数据集如图2所示。

其中,“互联网+第三方”数据与商圈生态数据在澳门征信实践中尚未有过应用实例。

“互联网+第三方”数据:一方面,银行可以与第三方或互联网服务公司合作,经过企业的授权后,获取股东的澳门钱包(MPay)中MCoin(可用于兑换各类商户现金券及产品,作为客户消费能力的参考)数量以及其他支付软件的信用评分等。另一方面,澳门中小企业中餐饮食肆业和零售商户占比最大。为提高服务效率,它们往往会使用扫码点餐、外卖、线上排队系统等,银行可以与相关服务提供方达成合作协议,提取商户真实的销量信息,有效拓展数据深度。

商圈生态数据:自珠澳两地通关后,访澳旅客数量大幅回升,各大商圈游客络绎不绝。通过与商圈达成合作协议,采取大商圈包围小商户的方法,在取得商户的授权后,精准识别商圈内的商户空间布局,分析潜在客流量。同时,获取商户租金与水电费缴交详情,细化信用风险;实时监测商户的客流量,真实还原商户经营状况,提高信用评估准确度。

二、智能化底层模型,构建标准化审批流程

在多维度数据的支撑下,澳盾一号采用神经网络模型进行数据分析。近年来,ResNet系列神经网络模型在金融科技、医学和遥感领域得到广泛应用,其中包括ResNet18、ResNet34、ResNet50、ResNet101和ResNet152等典型模型。考虑到银行应用对实用性的强调,ResNet50在算法优化和计算负担方面相对于其他典型模型具有明显优势,在准确率、检测时间和参数量方面表现出优异性能。相较于经典深度卷积神经网络模型如VGG和Inception系列,ResNet系列模型更简单且性能更强。鉴于此,澳盾一号选择了ResNet50网络模型作为平台的主要模型。

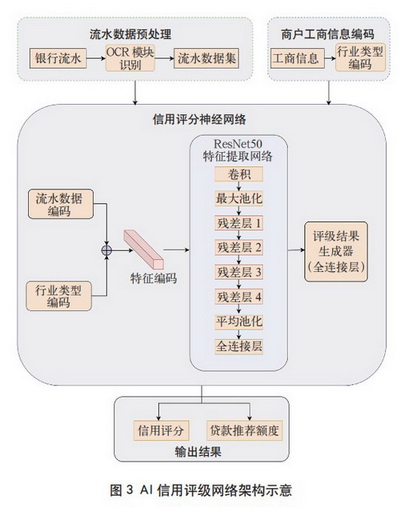

信用评级神经网络由三部分构成:数据编码器模块、特征提取网络和评级结果生成器。本文将对前两部分进行介绍。

1.数据编码器模块

用于AI网络的原始数据长度不统一、类型多,无法直接被应用于神经网络计算当中,因此需对所需不同数据进行编码,形成统一的尺寸,从而匹配神经网络的输入向量形式。例如银行的流水信息长度为I流水,表示商户的分类信息定义为I商户类型,其中I流水的数据长度远大于I商户类型。通过数据编码模块,将流水信息和商户分类信息映射到相同的长度(Iencoder),从而可以拼合为一个向量输入到神经网络当中。

对于银行的流水信息,不同商户因行业类型不同,流水情况也不尽相同,交易金额波动很大,不利于提高神经网络模型分析的准确度。因此,需要先对输入数据进行归一化处理,统一输出数据的量纲,之后对输入流水数据进行编码,调整并确保输入数据的尺寸与特征提取网络所需输入尺寸相同。

对于企业工商信息等其他属性信息,同样需要根据所需的分类信息进行编码,以匹配神经网络的输入。AI信用评级网络架构(如图3所示)中,经过编码器形成的向量具有相同的通道数量,可以直接拼接成一整个向量,便于神经网络对所有的信息进行全局特征提取和特征融合。特征图像的每一行或几行保护同一种数据来源,以此方便结果定位。

2.特征提取网络

特征提取网络是神经网络的主干部分,对输入的所有信息进行提取。如传统的数学模型一样,特征提取网络对信息的关键特征进行提取,例如流水信息中的高额交易总数、流水总量等有效信息,通过卷积、池化操作以及非线性变换,对这些数据进行特征提取、特征映射。输出结果为一个高维度向量,不仅包含了所需要的流水、工商信息的重要特征,还可对这些特征进行压缩。通过多头感知机对这些特征值进行重新加权求和,可以获取最终所需要的商户信用评级以及推荐贷款额度。

澳盾一号拟采用的特征提取网络为ResNet50。ResNet50由5个残差块组成,每个残差块内包括一系列的卷积层、批量归一化层和ReLU激活函数。这些残差块使用恒等映射连接,通过1×1、3×3和1×1的卷积核进行特征提取,其中1×1卷积用于降低通道数量,3×3卷积用于捕获空间特征,最后的1×1卷积用于提高通道数量。在每个阶段之间,池化层用于采样,以逐渐减小特征图的尺寸。ResNet的残差结构使得神经网络可以增加网络的深度,有效地解决梯度消失、梯度爆炸等导致网络无法收敛的问题,因此在图像分类等计算机视觉任务中ResNet50性能显著提升,成为一种常用的特征提取网络。

同时,ResNet50可以用于提取图像数据的特征表示(如图4所示),使用其卷积层输出的特征表示作为输入。这些特征表示捕获了图像中的视觉信息,例如财务报表、企业资产、信用历史、行业信息、设备等,这些信息对银行贷款决策有帮助。

三、AI优化贷款审批流程,实现小额贷款秒批秒贷

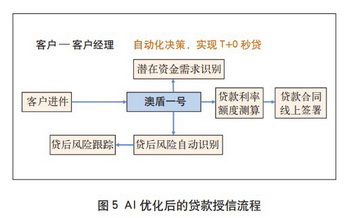

相较于澳门地区银行传统信贷流程,澳盾一号能有效缩短银行审批以及与客户对接的时间,快捷高效地助力“一站式”贷款申请与审批。澳盾一号可以快速替代传统流程中的贷款审批、资料补充、贷后风险识别等步骤,将原来的11个节点减少为6个节点,由现场递交材料变为线上申请,从长时间的人工审批缩短到T+1甚至是T+0系统秒批,由人工现场贷后和数据录入变为系统自动化实时处理,可极大提高效率。AI优化后的贷款授信流程如图5所示。

在贷款业务全流程中,对比传统模式澳盾一号具有以下特点:

在申请环节,客户可以直接在线上提出贷款申请,无需线下网点现场办理,简化了流程,提升了客户体验。

在审批环节,澳盾一号通过四大数据模块和审批模型,全方位抓取客户信息,可以在T+0完成贷款额度、利率测算和审批,较传统人工审批极大地提高效率。

在贷后环节,澳盾一号定期更新和提取行业、客户等相关信息,对客户贷款风险管理进行系统自动化处理,节省了大量人工现场贷后和系统数据录入处理的时间,保障中小企业授信业务量、质并举发展。

在数字化转型背景下,澳门银行业将与当地中小企业深度融合,共同构筑澳门繁荣的数字经济生态,助力澳门经济适度多元化发展,更好地融入国家发展大局。下一步,澳盾一号将进一步赋能境外数据场景应用,为工商银行境外分行提供数字化信贷支持。

(本文为2023年“工行杯”全国大学生金融科技创新大赛特等奖作品。)

|