|

Gartner研究副总裁孙志勇博士:数字化银行高阶发展趋势探究

来源:金网在线 作者:李勇 日期:2021/5/29

2020年新冠疫情的突如其来,让许多行业发生了极大的变化,也让银行业数字化遇到了前所未有的挑战。截至目前,全球已有30多个国家和地区已采纳或正在采纳开放银行模式,中国已有近100家银行上线或者正在建设开放银行业务。银行如何避免在数字化转型的赛道上重复投入?如何设计有自己特色的定位?如何规划开放银行的生态发展方向?如何提升开放银行的核心竞争力?是中国银行业数字化转型面临的新课题。

近日,Gartner研究副总裁孙志勇博士在媒体沟通会上做了以《加速数字化创新与转型》为主题的演讲,分享了其对银行数字化研究的最新成果。他认为,银行数字化创新与转型的发力点包括三大领域:数字生态、数字平台和数字能力外化。也就是说银行既要在生态端对生态伙伴开放,也要开放业务平台端,让客户通过数字银行得以相互连接,同时还要提升反洗钱风控、跨境金融等领域的能力。

Gartner研究副总裁孙志勇博士

不谋万世者不足谋一时,不谋全局者不足谋一域。在孙志勇博士看来,从当下至未来三年左右,银行数字化高阶发展的关键是开放,中国银行业可以借鉴国际领先银行的最佳实践,洞察数字化银行的发展趋势,抓住开放银行浪潮的机会。

一、银行数字生态:共情银行

为了解释共情银行的概念,孙志勇博士首先阐释了市场营销的四个发展阶段:传统营销、大规模营销、个性化营销、共情营销。作为市场营销的第四个阶段,共情营销比个性化营销有一个质的飞跃,它在于更主动、更有预测的特性。比如个性化营销是根据客户在购物网站平台搜索某件物品或者关键词,之后推送的都是相关的信息,因为它得到了某受众的标签和情况。但是,共情营销比个性化营销更超前一步,是在受众产生动作之前就根据掌握的数据进行预测。

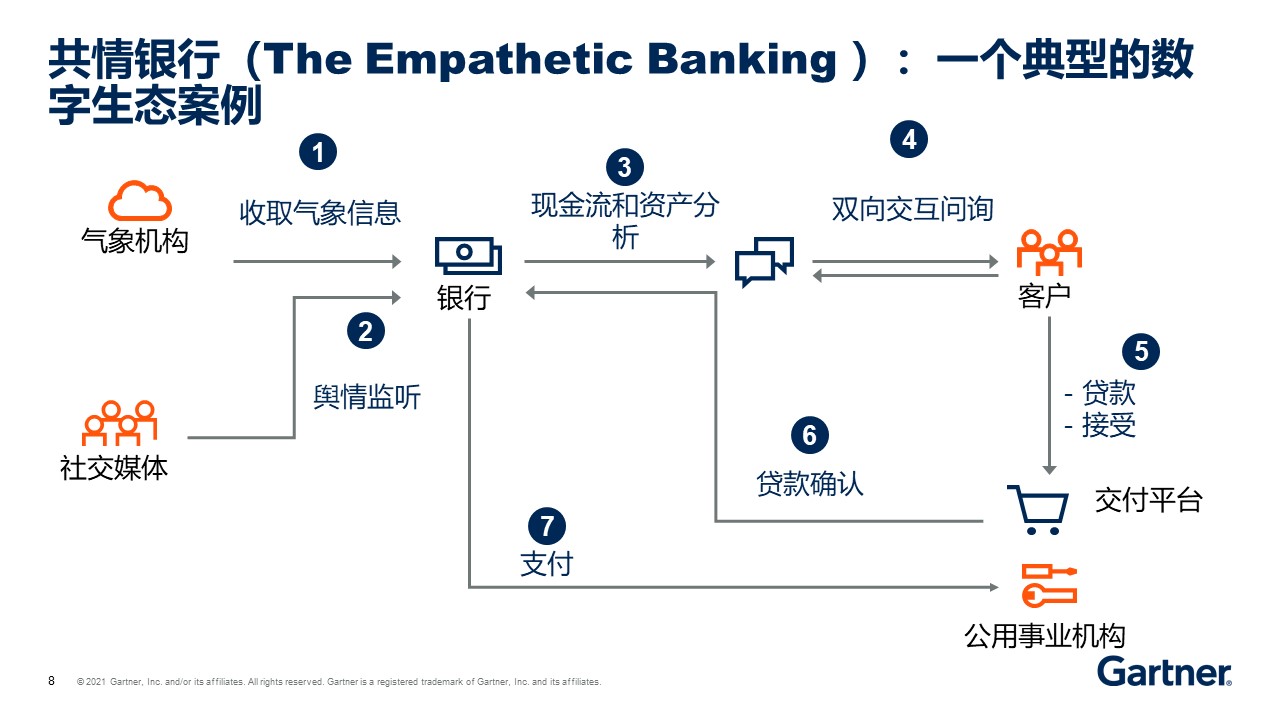

共情银行恰恰就是基于共情营销的理念,对于银行的数字化平台能力、数据体系提出更高的要求。基于共情银行的案例,孙志勇博士深度分析了数字平台和生态之间的关系。“生态”其实有两层含义:一是参与者之间会有怎样的业务关联;二是彼此之间会有什么样的共情活动。在一家澳大利亚共情银行的场景中,一般有五个参与者:银行、客户(比如普通的零售银行客户)、公共事业机构(如水、电、天然气公司)、气象机构、社交媒体。

首先,银行利用气象机构收集的数据信息主动去进行舆情监控,澳大利亚2020年的森林大火导致的极端天气对居民生活的影响非常严重。假设银行通过气象机构获悉极端天气之后,下一步可以对社交媒体进行舆情监控,通过舆情分析得知大众的关注点,比如有些行业在极端天气下可能停工停产,这会导致一些从业者的收入得不到保障,也会导致水、电、天然气的支出费用明显提升。

其次,银行对用户现金流、收支、房贷、车贷、消费贷等资产状况进行分析,再加上舆情监测的民众对极端天气的担心,可能有三分之一的人群在做额外支出的时候比较困难,从而精准锁定这部分客户的贷款需求。

再次,银行在锁定相关用户后就可以通过各种交互渠道跟目标客户做双向问询来判断,客户是否存在收支不平衡的隐患,是否需要提供小额短期贷款。在客户还没主动找银行的时候,银行就已经发现了这种机会,这就是“共情”的特征。

图1 共情银行示意

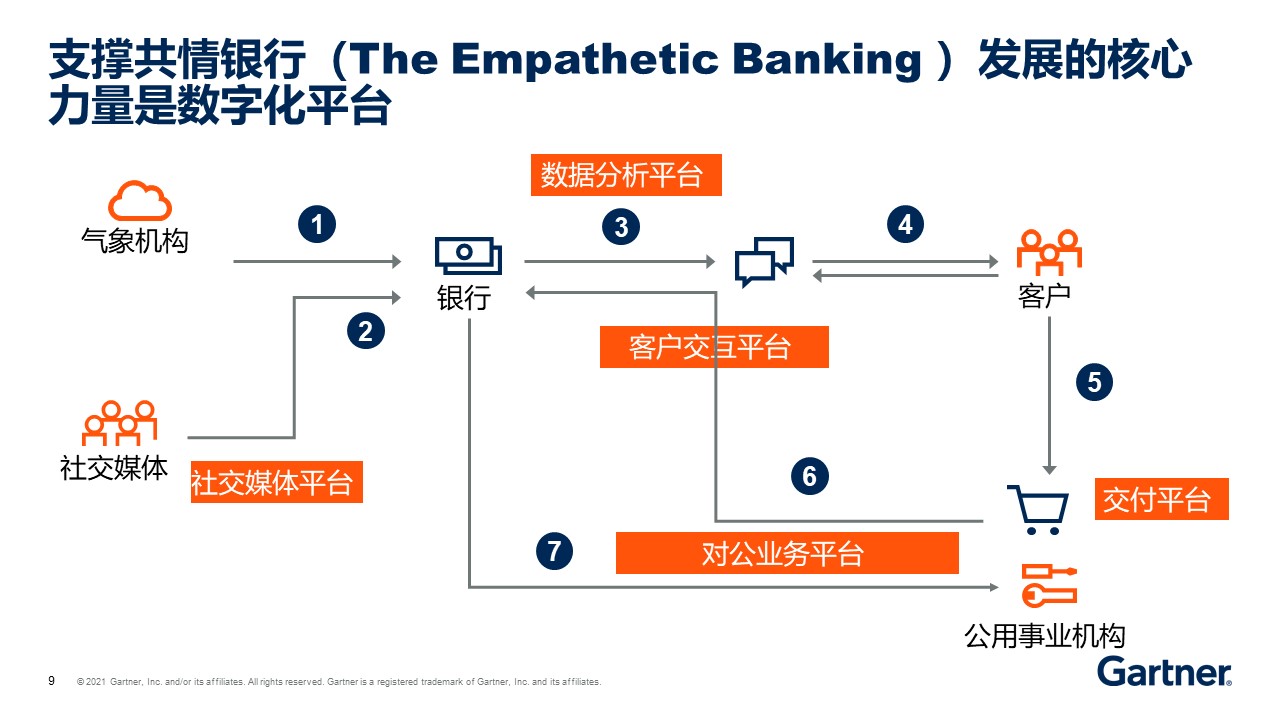

如前所述,共情营销与个性化营销相比最大的区别在于更主动。在共情银行的场景中,双向问询之后,如果客户接受了短期小额信贷的产品之后,通过交互平台实现了贷款的确认。但是这个过程还没结束,因为共情银行除了零售端的业务,还可以拓展对公端的业务。

在掌握了客户的现金流、资产状况、气象信息、舆情,以及客户是否接受贷款等信息之后,银行可以跟公用事业机构进行项目谈判,因为银行的客户与公共事业机构的用户有很大的重合。这些客户中可能有很大一部分会产生一定的逾期交款。

通过和公共事业机构进行协商,比如说替这些客户进行一次性的代缴,但是前提是公用事业机构要给5%的折扣,这就变成一个对公场景。所以共情银行是一手托两端,既有零售业务的场景、又有对公业务的场景。在澳大利亚,上述两个场景的潜在利润大致是22.7%-28%,可以说共情银行的投入产出比是非常高的。

如图2所示,共情银行的相关动作是由银行内部的数字平台来支撑,无论是做现金流的分析、资产分析、数字分析平台、全渠道的客户交付,也就是客户的交付平台、对公业务平台。

图2 银行数字平台示意

“共情银行”的核心是数字化银行,数字平台是支撑数字化生态实现业务价值的基础,中国的银行只有加速构建自己的数字平台,才能在未来的三年之内抓住一些基于生态场景的发展机遇。

二、银行向平台型企业转型

时至今日,金融服务场景化已经成为主流趋势,未来银行所提供的服务将大部分基于场景化需求。汇丰银行最新推出的撮合平台,对于中国银行业正在推进的普惠金融而言很值得借鉴。如图3所示,该平台有以下几个核心模块:

图3 汇丰银行撮合平台示意

一是数字信息输入模块。该模块类似于CRM系统和搜索引擎,包括客户的地理位置、年产值多少、工作范围、业务伙伴。汇丰银行拥有二三十万家分布在不同的区域的中小企业,但是“撮合平台”可以让一些互不相识、没有业务对接的企业进行互动,建立产业链上下游的合作关系。

二是市场研报模块。汇丰银行会定期发布一些市场研报。比如说,大宗商品价格要“起飞”、原材料要看涨,有的制造业企业可以根据市场变化提前备货。对于现金流紧张的中小企业来说,往往需要通过短期的贷款缓解备货带来的压力,汇丰银行顺其自然的成为供应链金融场景的构建者和使用者。

显而易见,汇丰银行从一家传统的金融机构变成了一家“数字化金融撮合平台企业”。虽然撮合平台是不收费的,但是其价值既有利于企业客户的资金沉淀,还可以创建供应链金融场景。

三、银行数字能力外化

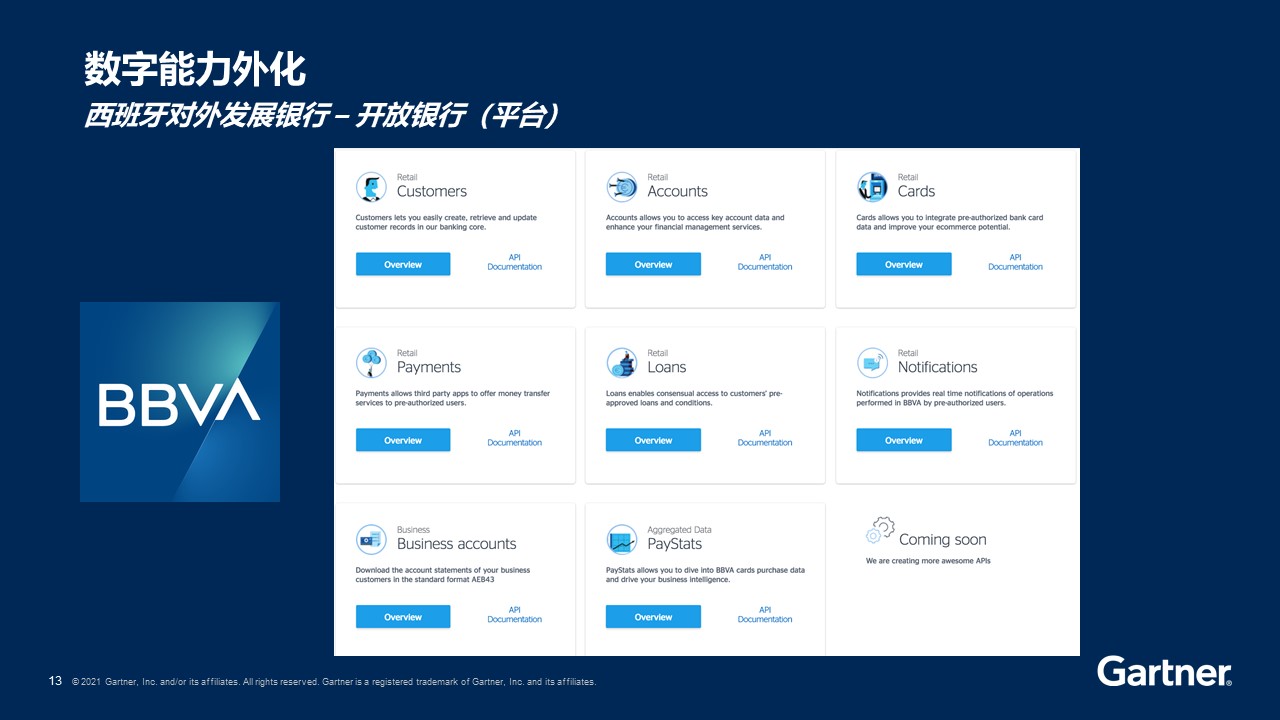

孙志勇博士以西班牙对外发展银行(BBVA)为例,“数字能力外化”是指银行在企业中台、API组件产品化等能力的对外输出(如图4所示)。

图4 BBVA开放平台

BBVA“开放平台”中的“创造平台”模块包括零售银行、对公业务、数据聚合等功能。这些API组件是构成平台上关键能力的核心组件。银行如果对这些组件进行比较好的封装、包装、脱敏化之后,可以对外进行项目输出。

在数字化转型的过程中,一些中小金融机构在组织架构规划、人才队伍建设、技术平台等方面遇到困难。针对中小金融机构存在风控能力不足的短板,头部银行所成立的金融科技公司可以帮助中小金融机构完善反洗钱风控、跨境金融等领域的能力,输出专业的数字化能力。

对中国的头部银行来说,这是一个非常好的机会,银行一旦实现了数字能力外化,标志着其从一家传统的金融机构转型为一家平台科技企业。

|