|

中国工商银行金融科技研究院数字化银行实验室:银行业RPA应用生态发展现状及趋势

来源:中国信用卡 作者:中国工商银行金融科技研究院数字化银行实验室 日期:2023/11/15

“十四五”规划明确提出加快数字化发展,建设数字中国。银行紧跟新阶段新要求,以数字化转型驱动生产模式、生活方式和治理方式变革。数字化转型的本质是“数据+技术”双生产要素驱动,以“鼎新”带“革故”,加速提升用户体验、业务效率和企业经营价值,实现银行自身转型发展与社会数字化发展同频共振。以机器人流程自动化(RPA)为代表的数字技术,通过加深技术融合、加快数据流动、加强系统连接,形成数字生产力,成为银行数字化转型的新引擎。

一、银行业RPA应用现状

如今,RPA在银行业的应用已经非常广泛,在多个业务领域实现技术规模化推广应用,覆盖前台操作、中台流转和后台支撑等多个业务场景。一方面,RPA可将金融机构生产流程中的相关操作、系统断点自动串联起来,通过自动化操作实现传统劳动模式替代。另一方面,RPA可以促进数据的自动流动与共享,以数据驱动业务流程再造与创新,优化资源配置效率。同时,RPA可发挥连接器作用,融合各种技术应用,实现智能自动化流程。但是,目前大多数银行对RPA的认知和应用依旧停留在以业务需求为导向、赋能行内员工的层面上。实际上,除了银行业,政府部门以及医疗、教育等其他行业都存在不同程度的RPA引入需求,希望通过RPA解决财务、采购、人力等领域的重复性劳动问题。

就行内而言,虽然RPA已助力银行在数字化转型进程中取得巨大成效,但RPA特色需求与研发资源不匹配的矛盾依旧存在。经剖析,笔者认为产生这种矛盾的原因主要有三个:

一是RPA个性化需求较多。虽然银行可通过封装通用组件等方式减轻研发人员的负担,但是银行内部存在众多业务系统,RPA研发人员在实现某项业务系统的特色场景需求时,需要基于各业务系统操作进行针对性的研发。

二是场景研发有一定技术门槛。尽管RPA研发设计工具提供了录制、拖拉拽等低代码方式,开发难度相比其他编程语言较低,但研发人员仍需要花费一定精力专门学习使用,业务人员自行研发有一定困难。

三是银行分支机构数量繁多,如果各个分支机构独立研发,并且没有有效的沟通渠道和共享机制,那么对于各机构间相对一致的某项业务,非常容易出现各自自行研发一套RPA流程的情况,导致人力资源的浪费。

就行外而言,银行作为传统金融业务提供方,有能力为客户提供各类金融服务,但在金融服务之外却少有能够和客户进行深度合作的契机,直到RPA的出现才扭转了这一局面。各个行业的客户或多或少会为报表加工、网银对账等场景所困扰,银行作为RPA应用生态的核心主体,可根据客户规模、类型、安全等不同属性提供一揽子自动化解决方案,从报表下载到数据加工再到信息录入,切实解决客户痛点问题,让金融服务更具温度。通过构建RPA生态服务模式,银行可为客户提供更加优质、便捷、无缝嵌入客户场景的流程自动化解决方案及金融服务,促进金融RPA生态多样性发展,增强客户黏性和获客能力,实现多方互惠共赢。

二、构建银行业RPA应用新生态

银行可围绕“对外服务客户,对内赋能员工”两大目标,行内行外双向发力,积极开展RPA应用生态体系建设。

一方面,在行内搭建开放包容、多元互鉴的RPA应用市场,为RPA成果共建共享提供渠道和平台。银行可通过构建模式灵活、产品多元、共建共享、便捷复用的RPA应用市场,形成RPA常态化快速复用机制,进而快速形成一批可规模化落地的流程自动化解决方案,赋能业务人员提升处理效率、规避操作风险,助力业务提质增效。

另一方面,在行外构建“银行+RPA+行业”的金融RPA生态圈,实现RPA技术由行内向行外延伸输出。银行可基于RPA技术,以自身为核心服务主体,以RPA厂商为主要基础技术服务商,构建起紧密协作、互补共赢、共同进步的价值链关系网,并借助银行积累的信用品牌、客户关系、信息系统等优势整合生态圈内信息、技术、资源、服务等要素,融合形成RPA智能自动化服务能力,解决客户企业内部存在的痛点问题,切实做到以客户为中心,打造多方互惠互利的RPA金融生态新局面。

三、银行业RPA应用生态建设案例

1.行内生态方面

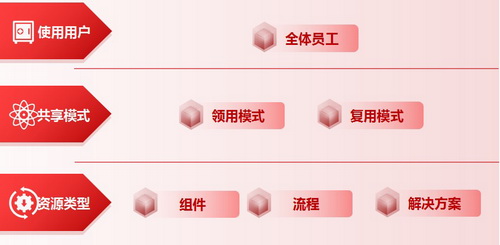

某国有银行敢为人先,在行内已实现RPA规模化应用的基础上,持续推动RPA能力优化和共建共享,进一步降低RPA技术门槛。该行面向行内外不同的用户,建设开放包容、多元互鉴的RPA应用市场(如图1所示),以及具备分类施策的共享模式和纵深发展的资源库,让生产者能够便捷共享自己的劳动成果,使用者可以快速检索和借鉴复用,促进跨机构、跨领域的RPA案例共建共享,形成高效安全、案例丰富、用户活跃的RPA应用生态。

图1 RPA应用市场示意

RPA应用市场提供领用、复用两种共享模式。领用模式适用于总分行通用业务流程,即业务流程一模一样,使用方无需修改任何代码,只需配置相应的业务参数和任务,即可直接使用。复用模式对内适用于行内机构具有一定特色、但业务流程基本一致的场景;对外适用于生态垂直领域具有一定通用性、具备可快速推广价值的场景,通过简单的代码改造即可实现快速复用。

目前,该应用市场可共享资源数约3000个,并且种类丰富,已覆盖数据录入提交、数据报送、数据加工处理、数据查询下载等银行高频、高重复性的人工操作场景(如图2所示),实现RPA案例的快速复用,高效赋能业务人员提升处理效率、规避操作风险,助力业务提质增效。

图2 RPA应用市场覆盖场景

2.行外生态方面

银行以客户为中心,以RPA技术为切入点,助力地方政府、教育机构等的数字化转型,通过RPA技术实现金融服务输出,打造金融与数字政府、数字民生、数字产业紧密融合的“数字共同体”,实现多方互惠共赢。具体实施路径如图3所示。

图3 RPA对外输出实施路径

在政务领域,银行可将RPA技术输出给政府部门,提升其办公、服务、监管、决策的数字化运营水平。以人社局职工退休“全链通办”场景为例,可运用RPA机器人自动抓取离退休数据,完成数据备份和公积金、医保系统的二次录入,实现跨系统数据搬运,让群众办理职工退休业务由至少跑6次变为“一趟清”,大幅提升人社局业务处理效率。

在教育领域,银行可抢抓高校数字化转型机遇,通过推动财务流程标准化、助力财务自动化体系建设,全面参与高校数字化转型。以国库集中支付财务自动化场景为例,可应用RPA技术实现国库支付系统与单位财务系统的自动连接,解决现有学校财务系统与新财政一体化系统数据无法互通的问题,极大地缓解学校财务人员日常手工录入的繁重工作压力,提升财务处理效率,为高校节省大量人力物力成本。

在产业金融领域,银行可帮助企业切实解决数字化转型过程中的痛点问题,拓宽金融服务边界,强化银企合作关系。以多银行网银对账场景为例,可通过RPA技术自动完成登录各银行企业网银、激活和操作网银U盾、查询账户余额、下载流水明细和回单、自动执行银行对账、凭证录入和回单打印等操作,并将结果回填到集团内部财资管理系统,以短平快的方式满足客户多银行对账需求。

四、银行业RPA应用生态发展趋势

银行业RPA应用生态建设不仅能促进银行自身RPA资产的积累、复用、流通,加速释放RPA赋能业务的倍增作用,同时又可加速推进金融生态圈内各个企业的数字化转型进程,为银行增资拓户增添新的砝码。研判RPA银行生态的发展趋势,不外乎技术和业务两个层面。

从技术层面上看,银行可在优化RPA技术能力的同时,积极探索RPA与大模型、流程挖掘等技术结合的可行性。比如,将大模型作为指令理解的大脑,将RPA作为执行指令的四肢,拓展RPA应用边界,优化人机交互过程,创新人机协同模式,为银行带来更多的变革。

从业务层面上看,银行可针对各个行业的共性问题提供通用解决方案,完整解决和某项业务有关的一系列问题,实现价值更高、成本更低的端到端流程自动化,这样不仅可以降低银行研发成本,还可以帮助银行更好地协调技术、业务和资源。

未来,希望有越来越多的机构加入到银行业RPA应用生态建设当中去,通过联合银行、厂商和行业力量,促进RPA技术及生态环境的健康发展,共创银行业RPA应用生态发展新局面。

|