中国工商银行吉林省分行金融科技部 李戎

当前,金融科技及组织体系多呈现出数字化、统一化、集约化的特点,科技创新、知识产权保护工作成果往往会集中在科技含量高、技术资源聚集的部门。对于基层行一线科技人员来讲,如何通过知识产权保护工作激活科技创新力是有益的探索。工商银行一直高度重视科技创新与知识产权工作,并将二者有机结合在一起,积极推动各级分行参与到全行知识产权保护工作中。

经过不断学习与创新,截至目前,工商银行吉林省分行共取得1 项发明专利、41 项实用新型专利、1

项外观设计专利,每一项专利取得的背后都折射出分行科技创新力的不断增强。

一、做好知识产权保护技能储备

工商银行吉林省分行积极响应总行号召,坚持“不以专利数量多少为目的,以创新成果为业务发展提供动力为目标”的工作导向,以省分行金融科技部员工为主体,积极开展知识产权保护工作。针对省分行员工缺乏必要的知识产权保护知识的情况,通过为分行科技人员购买专利书籍,使之自学掌握专利知识方式外,还特别强调要在学中干、在干中学,一边看书学习、一边实践,并根据专利代理师的建议,及时补充相应知识。此外,在工具技能培训上,针对分行层面知识保护多涉及设备机具等具体情况,省分行还特别安排了Visio、AutoCAD

等软件工具学习讲座。

二、找到基层行专利开发的“蓝海”

科技人员有了知识储备以后,都希望能够马上发现技术创新点、撰写出自己的专利构思,就像在陆地学会游泳动作的人第一次见到大海一样,迫不及待地想跳入大海,而存在创新构思的具体业务或技术应用领域就像是金融专利的“蓝海”。只有了解基层行发明构思的“蓝海”之地,才能准确进入知识产权的“蓝海”,形成有效的知识产权构思。为此,需要从事知识产权的科技人员加强学习,分头寻找,切忌盲目跟风,严防发生“拥挤”、相互影响。找准基层行专利保护的“蓝海”后,

应尽快开始挖掘和收获。

一是全面了解掌握省行业务特点和金融科技所涉及的领域。前几年,工商银行吉林省分行业务发展特点是业务方面不断从总行、其他分行学到新方法后,由科技部门为业务搭建应用平台,准备应用场景,科技人员一直处于被动满足业务需求的状态。近年来,随着经营思路的转变,工商银行吉林省分行将部分优秀的科技人才主动输送到业务生产一线,激发业务部门学习科技、运用科技知识的热情,使很多业务中涉及的技术问题在生产一线就能够很好地解决,一些业务不易处理的问题,则由派往业务部门的技术人员将问题反馈到科技部门加以研究解决。正是这些输送到业务一线的科技人员带动了科技与业务的高度融合,同步带动学习研究专利知识产权的热浪扩散开来,遍布到业务开展的每个角落。

二是通过专利检索,及时准确地掌握各种应用场景下的专利构思分布情况,尽量回避专利构思发掘较多的领域。要想对专利构思进行合理、准确地挖掘,可以在国家知识产权局专利网站进行关键字查询,通过输入关键字查询,可以清楚地了解有多少个相关联专利构思;之后再从中选取出构思数量较少、与现有构思不同的创新点进行撰写,从而减少审核过程中出现驳回专利构思的情况。

基于上述举措,工商银行吉林省分行围绕基层行实际情况,将专利开发的“蓝海”定位在基层网点、专业条线两个角度上。

从基层网点角度看,要回避终端键盘、密码器、高拍仪(含双录设备)、销毁卡片的设备、机房机柜等方面的专利构思,这些是被金融业界专利人反复挖掘的几个品种,挖掘成本和难度急剧增加,新进审批的专利构思中较多的相关内容构思被退回原撰稿人处理也佐证了这一情况。我们可以运用排除法,努力挖掘专利构思发掘较少领域的专利。

从专业条线角度看,行内每份业务公文(如规章制度、业务流程)中都包含着新的要求、新的规定。由于公文内容多属于创新思维,以此为依据而产生的专利构思,都能符合专利要求,所以这也成为专利构思的“蓝海”。

三、撰写专利构思要从实际出发

经常有人说想不出专利构思。实际上,通过小改进、小发明取得的专利非常多。只要特别留意,到处都有合适的构思等待发掘。专利构思需要符合客观规律,必须具有严密的逻辑关系,整个论述推理过程必须环环紧扣、相互印证,因此不是简单想想就能实现,还需要有大量的试验数据支持。

工商银行吉林省分行积极探索知识产权保护工作,在经历了学习期后,已经发展到自主寻找专利构思方向阶段,结合总行改革发展方向及省行各部室的改革发展动态,做好基层行专利布局及挖掘工作,通过知识产权保护工作助力基层金融科技创新。

工商银行吉林省分行专利介绍

1. 一种存单票据检验装置

该专利构思的来源是内部人员可能存在利用窗口柜员身份,用网上购买的虚假存单凭证进行存单诈骗活动的情况。工商银行吉林省分行高度重视这一风险隐患,在健全规章制度的基础上,提出用技术手段检验存单的真伪的需求。

工商银行吉林省分行金融科技部相关科技人员加班加点进行技术攻关,通过运用普通高拍仪模拟摄录镜头,引入OCR

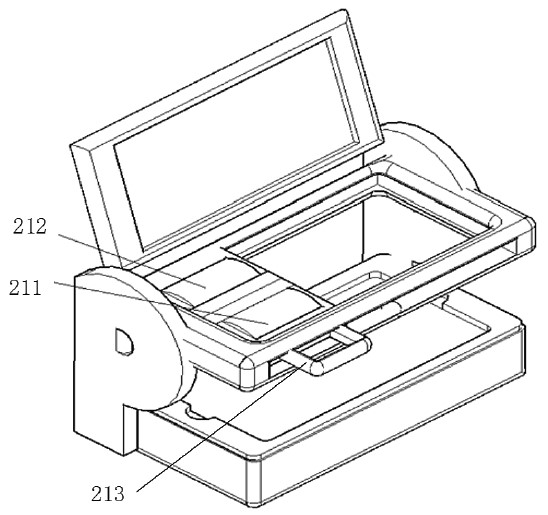

技术,成功实现将存单信息与总行留存信息进行比对,这一技术成果不仅满足了业务需求,还实现了一个完整的专利构思。图1 为存单真伪鉴别仪示意。

图1 存单真伪鉴别仪示意

创新点:为鉴别仪增加了通过211 和212

两个不同放大倍数的凸透镜,实现对下面灯箱上的银行存单进行放大观察,在上面灯照或仅开下面灯箱灯的情况下实现存单水印观察,确认存单纸张的真伪。通过凸透镜下面的拍照镜头,把存单的照片信息发送到总行数据库,通过后台数据比对,将比对的最终结果投到最上面的显示屏上,供客户观察。该设备摆放在银行的自助区域。设备完全由储户控制掌握,当放大镜从左移动到右边就得出验证结论并通过屏幕显示出来。

在具体设计上,为了能够通过凸透镜下面的镜头拍摄到适合计算机识别的图像,就需要添加合适的照明电路。通过光照强度感应控制电路,自动调节灯箱表面流明度,保证拍摄的图像曝光度适中。此外,放大镜可左右移动,要保证反复10

万次无故障可靠运动要求,就必须进行放大镜减小运动阻力设计;同时, 产品设计还要保证物品的重心必须落在自身内部,不能发生倾倒、侧翻现象。

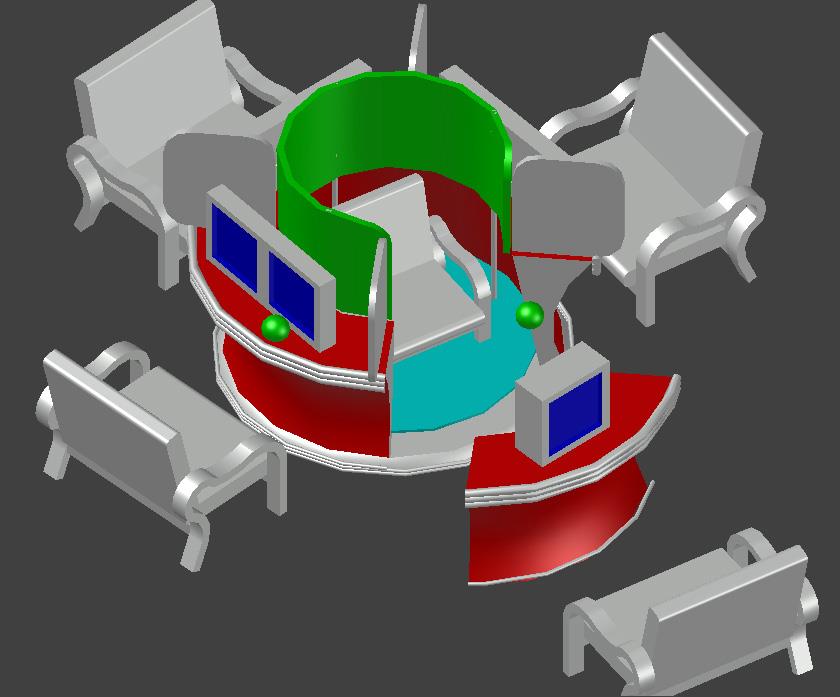

2. 一种圆形客户自助服务桌

该专利构思来源于总行下发的业务文件,按照文件要求,需要打散原有业务流程,按照新办法重新组合新的业务流程(如图2 所示)。

图2 银行柜员咨询台示意

图2 说明了位于中间位置的银行柜员如何进出咨询柜台,并将右下方的柜台靠拢形成完整的咨询模式。

创新点:这种设备看起来像一种图书馆的阅览室,

三名客户在安静地操作面前的自助设备,位于右下方的柜台能移开,方便咨询人员进出圆台。咨询人员的座位下面是一个转台,通过转动,只有一个位置可以完成柜员与客户的互动。

该设备采用双屏设计,客户在自助办理银行业务(图2 右面的PID 屏)的同时还可以通过左边的PID

屏及时了解银行的业务新品种。当客户需要咨询业务时,左面的PID

屏可以折叠面向咨询柜员,该屏上显示的信息和客户屏显示信息是一致的。柜员可以在要输入信息的位置进行圈定,圈定内容会在客户屏上显示,客户根据提示自助完成。

在具体设计上,注重客户之间的隔板的作用,在保证客户舒适度前提下要充分满足客户的基本安全需求。为了保证银行柜员能够不受其他客户的影响,专注服务面前的客户,柜员隔板设计时,通过利用转动定位刹车电路对隔板转动进行精准控制,确保其每次转动必须达到90

度角。

|