中国工商银行股份有限公司牡丹卡中心 郎培杰

“新常态”成为媒体热词以来,有关各行业新常态的论述常见报端,在银行卡产业领域也出现了类似论述。笔者认为,银行卡产业的新常态不是单纯由我国经济新常态引发的,而是由经济新常态、支付技术发展以及银行卡产业发展到特定历史阶段共同作用的结果,银行卡产业新常态的典型特征是“两个强化”(即强化用卡的刚性需求,强化受理环境建设)、“两个回归”(即银行卡消费回归日常生活消费,信用卡风险波动节奏回归大数法则)以及“三个趋向”(即银行卡业务趋向数据化、互联网化、场景化)。关于银行卡业务的三个趋向,笔者曾在本刊发表的《信用卡业务数据化发展趋势研究》、《银行卡支付业务的创新本质与趋势新究》、《商业银行收单业务的战略价值和战略选择》等文章中进行过详细论述,在此不赘述。本文将根据人民银行统计数据着重论述银行卡产业新常态的“两个强化”和“两个回归”。

一、消费者对持卡消费的需求日趋具有刚性

在国家政策以及商业银行、卡组织、支付服务公司各类营销的共同推动下,我国银行卡支付市场快速扩容,以工商银行信用卡突破1亿张、银行卡总量突破6.4亿张为标志,我国银行卡产业基本度过了规模经济的塑形期,从此走向成熟。

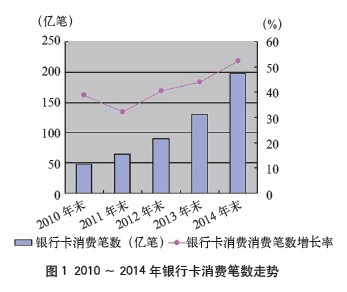

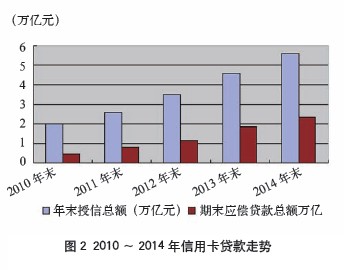

2010年~2014年,我国银行卡消费笔数逐年攀升,2014年末银行卡消费笔数高达2010年末的4倍,消费笔数增速呈现加速态势,且信用卡授信和贷款规模持续膨胀(2010年~2014年银行卡消费笔数及信用卡贷款走势分别如图1、图2所示)。自人民银行2013年初发布信用卡授信使用率以来,短短两年授信使用率已从36.04%攀升到41.69%。我国民众信用消费习惯的日趋成熟,将有力地推动我国从储蓄型社会向消费型社会过渡。我国信用卡消费客户的主体是中青年客户群,据某商业银行统计,信用卡分期付款客户中70后、80后客户占比达到77%,大专及以上学历客户占比达到65%,年收入6万元以上的中上等收入阶层占比达到78%;另据统计,我国20~45岁城镇人口有1.3亿,其中,消费意愿较强且消费能力较高的70后、80后、90后客户大多学历和收入都较高,这部分客户是今后10年乃至20年银行卡消费快速发展的坚实基础。在我国经济下行、有效需求不足的情况下,信用卡造就的大规模理性消费群体、培养的居民信用消费习惯,对我国贯彻落实扩大内需的政策具有越来越重要的作用。

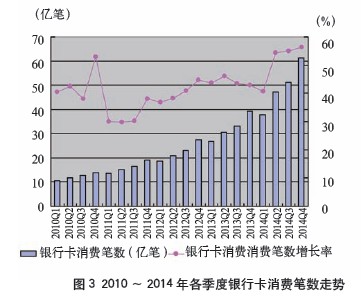

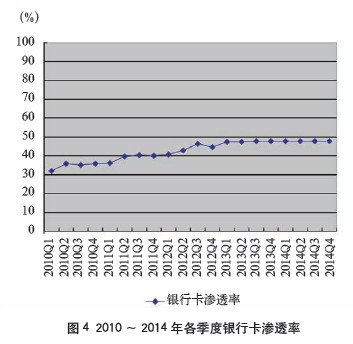

数据表明,银行卡消费频率受宏观经济的影响不大,例如,我国GDP增速近五年持续下降,而持卡消费笔数增幅却在震荡上行。消费旺季的持卡消费笔数会加快增长,例如,由于第四季度是消费旺季,每年第一季度持卡消费笔数会略低于上年第四季度。银行卡渗透率基本保持逐季攀升态势,2014年末达到47.71%的历史最高水平(2010~2014年各季度银行卡消费笔数及银行卡渗透率走势如图3、图4所示)。银行卡人均消费金额也快速递增,自2012年央行发布人均银行卡消费数据以来已增长1.85倍,从3108元跃升到8848.98元,加之银行卡消费笔数快速增长,表明消费者对持卡消费的需求日益具有刚性,银行卡产业的内在发展势能强大,经济下行并未影响银行卡产业蓬勃发展的态势(2010~2014年社会消费品零售总额走势如图5所示)。

二、受理环境建设快速推进

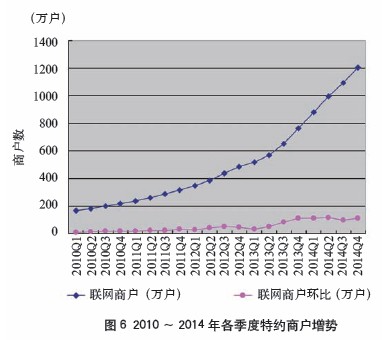

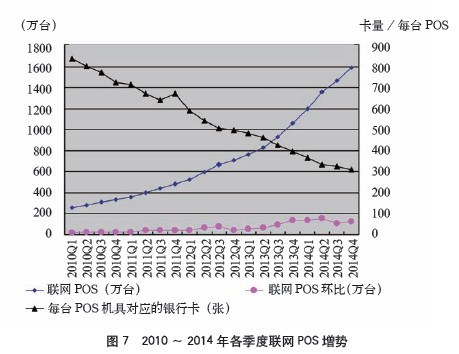

银行卡市场是双边市场,即搭建一个平台,把相互依赖的客户群体联系在一起,银行卡业务就是利用授权和清算把商户和消费者连接在一起,做大一边的市场会带动另一边的市场变大,且市场越大对双边客户的锁定效应越强。银行卡规模扩大与特约商户和POS规模扩大是相辅相成的,在不同时期发卡端或收单端会出现一方增速快于另一方的情形。当下,由于发卡端主体仅限于银行,而收单端主体包括银行和规模庞大的非银行收单机构,加之收单业务在大数据和互联网金融时代的重要性陡然提高,商户和POS的增速快于发卡的增速。2014年第四季度联网商户数、POS数、银行卡总量分别是2010年第一季度的7.21倍、6.16倍、2.28倍,每台POS对应的银行卡数量从2010年第一季度的838.42张快速下降到310张,折射出收单业务得到了各市场主体的更多重视和投入(2010~2014年各季度特约商户以及联网POS增势图分别如图6、图7所示)。

三、银行卡消费有回归日常消费趋势

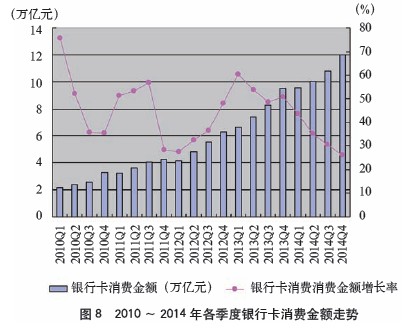

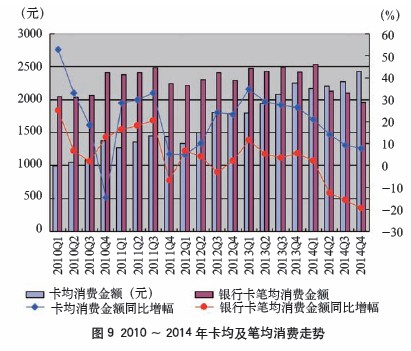

我国经济进入了结构调整周期和增长平台期,虽然经济总量在持续扩大,但增长速度放缓且出现阶段性波动。受此影响,社会消费品零售总额规模虽然在持续扩大,但增速逐年降低。在这样的宏观经济条件下,银行卡消费额的增幅也出现了波动,尤其是自2013年以来,消费额增幅逐季走低,同期,银行卡笔均消费金额和卡均消费金额绝对值出现了波动,增幅均持续下降,截至2014年末分别下降了30.79和26.84个百分点,2014年,笔均消费金额首次出现连续四个季度大幅下滑,从2530.6元下降到1954.93元,表明消费者由于对经济的预期降低而审慎消费,减少大额支出,卡基消费交易“小额、多笔、非集中”的特征日趋明显。表明消费者由于对经济的预期降低而审慎消费并减少大额支出。另据有关机构统计,房地产和批发类的持卡消费增幅已经连续数个季度走低,在部分时段房地产消费市场的负增长也在银行卡消费领域得以体现。综上,我国卡基消费交易“小额、多笔、非集中”的特征日趋明显(2010~2014年各季度银行卡消费金额走势及卡均和笔均消费走势分别如图8、图9所示)。

目前,我国消费仅占GDP的35%左右,远低于发达国家70%的水平,与此同时,我国银行卡消费在社会消费品零售总额的占比不足48%,与发达国家80%的水平相比提升空间还很大。到2020年我国要实现国内生产总值和收入比2010年翻番,消费将成为经济增长的最大动力,银行卡等消费金融服务将发挥撬动消费的巨大作用。随着我国“一带一路”战略的实施和区域经济一体化的推进,我国居民跨境商旅市场将急速扩容,银行卡跨境消费将随之强劲增长。我国城镇化率将每年提升0.8%~1%,城镇化中村民生活转换费用和消费习惯变化将释放巨大的消费潜能。银行卡最初是日常消费金融服务的产物,我国房产、批发、奢侈品消费等一度成为银行卡消费额规模扩大的一支重要力量,现在,上述市场条件将持续巩固和强化日常生活消费对银行卡消费交易规模扩大的支撑作用,使银行卡回归消费金融工具的本源。

四、信用卡风险波动遵循大数法则并趋于稳定

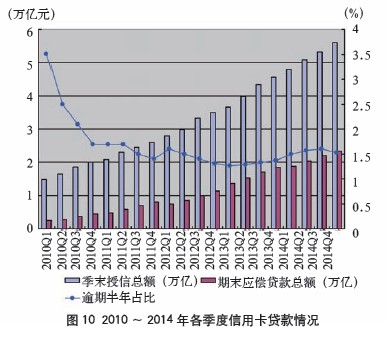

信用卡是集融资和支付于一体的纯信用、无担保的支付工具,其本质上是一个风险型金融工具,“小额、多笔、非集中”的交易特性以及业务运作的规模化特点,决定了信用卡风险波动遵循大数法则,即风险事件频率和平均风险水平的稳定性,虽然具体的风险往往难以预测,但整体风险是可预测、可控制的。信用卡进入我国的相当长一段时间里,由于风险防控技术和市场环境的不成熟,信用卡风险经常在高位运行且波动较大,2010年第一季度信用卡逾期半年未偿信贷总额占应偿信贷总额的比率(即不良率)为3.5%,2010年末不良率降到2%以下后,持续12个季度呈现小幅震荡状态,自2012年我国经济从持续10年的高速增长进入比较明显的下行周期,但信用卡体现出了良好的抗经济周期特性,不良率虽有所反弹但没有出现大幅波动(2010~2014年各季度信用卡贷款情况如图10所示)。

经营信用卡业务从某种意义上讲是经营风险,经营风险获利的实质是经营杠杆,如果风险杠杆能够撬动较为理想的利润,每一块客户市场都可以尝试。国际大型信用卡银行风险管理不是单纯控制风险规模和不良率,而是不断在风险和收益之间寻找最佳配比。经验数据表明,3%左右的信用卡不良率是理想的风险水平,从我国目前的信用卡不良率看,可适当提高风险容忍度以获得最大的收益。经过多年的探索与积累,国内信用卡发卡银行已摸索出风险变化和风险控制的规律,建立了适合我国国情的风险控制体系,尤其是近年来基于大数据逻辑的风险控制方法,可有力地支撑发卡银行主动承担和经营更高的风险。我国信用卡市场最佳的风险点、最合理的风险定价需要通过市场机制来探寻,笔者相信,在未来几年内,国内发卡银行将在利率市场化和信息共享更加充分的条件下有意识地利用信用风险杠杆以提高获利能力,届时,信用卡不良率也将在新的均衡水平上按照大数法则的规律运行。

五、商业银行依赖并大力发展银行卡业务将成为新常态

在银行卡产业自身发展进入新常态的同时,还有一个现象值得关注,即银行卡业务在商业银行运营中发挥客户增长的加速器、转型发展的推动器和收益增长的稳定器作用,日益成为一种新的常态。放眼国际市场,银行卡业务是国际大型银行收入的重要来源,仅以“信用卡收入在全行总收入占比”为例,花旗银行、摩根大通、美国银行已达20~30%,而我国银行这一比例接近10%的已属少见,利率市场化的加速推进将使我国商业银行收益结构面临较大的变化,而信用卡在花旗等国际大银行发挥收入支柱作用正是在利率市场化条件下实现的,我国经济、政策、技术条件已为银行卡产业进入黄金十年积累了巨大的发展势能,而且银行卡的特质高度契合互联网金融,商业银行高度重视、加大力度发展银行卡并从中获益也将会成为一种新常态。CCC

|