�й������������ÿ����Ŀͻ���Ӫ������ �����h

���Ż�����ʱ���ĸ��ٷ�չ�����ǵ�����ϰ���������������罻����������Ҳ������������Ǩ�ơ�����������App��������ƫǿ���ͻ��ճ��Ӵ����٣���������ij����ھ������ÿ��ؿ�Ч�ܼ��������������£��������л���̽�����ⳡ��������ƽ̨�������ÿ���ͣ��ԡ��½��ڡ��ж�������������չ��

һ���ⳡ���ؿ����ٵĻ�������ս

1. ʱ�������Ϳ�Ⱥ��Ǩ�������»���

���Ź����Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ���(�����������������������ս��)�������ƽ������ÿ���Ϊ�ٽ����ѵĽ��ڹ���֮һ���Թ�������ת������������Ҫ���ƶ����á��������ѳ����Ļ�����ƽ̨���ÿ��ؿͣ��ܸ��õ����������ⳡ����Ƶ���ѿͻ�������չ���ʿͻ����Ż����ÿ��ͻ��ṹ�������������������¿�չ������ͣ���������ҵ���������չҪ��Ҳ�Ǵ���������̬�����Ծ�ͻ���Ӫ����Ҫ�ٴ�֮һ��

ͬʱ������������ȺҲ����Ȼ�����仯����ǰ��2.6��Z����(1995��2009�������һ����)�ѳ�Ϊ���ѵ������������dzɳ������ֻ�����Ϣ���Ļ����У����ƶ��������߶�������ӵ�м�ǿ��������Ը��������ʶ;�������ֻ�����ý���Ӱ�죬Z����������������������Ը���ڳ������������Ƕ����ÿ���֪�ȸߣ�ϲ���Ѽ��������ÿ���Ʒ��Ѷ;���������ȴ�ͳ������Z������Ը���������罻���������ѳ����������ÿ��Ƽ���

2. �г������ͼ�����ƴ���������ս

�ⲿ�����ĸ����ԡ��Ͼ��ԡ���ȷ���Գ���������������������Ԥ��ƫ�������������϶࣬���ÿ����չܿ����ٽϴ�ѹ�����ӻ�������ͺ������г���������ͬҵ�ѳ������Ծ���Ϊ�����Ĺ�����App������ѶΪ�������罻��App����������Ϊ�����Ľ�����App��չ���ÿ��ؿͼ���Ӫ��������ռ��һ���г��ݶ�����������ÿ����ⳡ�������Ȼ���磬����ͬҵ��ȣ�����Ⱦ�Ӫ��̽���Ϸ������������������ÿ��Ƽ�������dz��κ������棬���ڽ����꿪ʼ̽��ƽ̨��ȶԽӼ����Ͼ�Ӫ��ȱ���ȷ����ơ�

����ǿ��ܡ��ϼ�ܳ�Ϊ��̬����ܲ��ų�̨��һϵ�����ߣ�������2022��䲼�ġ����ڽ�һ���ٽ����ÿ�ҵ��淶������չ��֪ͨ��(����ͨ�ơ��¹桱)����һ��ϸ��ǿ�������ÿ�������ͻ���������Ҫ����Խ����������ÿ����������ľ�ϸ������������ϵͳ�����������˸��ߵ�Ҫ����������غϹ���ߵ�����£���֤ҵ���ȶ�˳����չ���ǽ�������Ҫ�о�����Ҫ���⡣

�������꽨���������ÿ��������ʵ��

������ƽ̨������ͺ������ص�����ѡ���������볡�������佨������Ʒ�ƵĻ�����ƽ̨����Ͼ��峡���ͻ������о������Ӫ��������Ȩ��(��ͼ1��ʾ)��

ͼ 1 ������ƽ̨������ͺ�������

1. ����ѡ������DZ������

������������ѡ���������볡����ͷ������������ƽ̨������չ����������ͷ��������ƽ̨ǿ����û������������������ÿ�����Ƕ�봹ֱ��ϸ�ֵ����ѳ����У��������������������еȣ�ͨ������ͻ��ļ�ʱ�����������ͻ������������е�Ʒ��DZ��Ĭ���������ͻ����ճ������У�����ںϽ��ͻ��������������ڷ���ʵ��ЭͬЧӦ��ѡ��Ӫ��������������ͨ�����ϵ��С��ֳ��߷õȷ�ʽ��ɸѡ�������ÿ��������DZ�ܵĺ�������ͬʱ���������Դ���ơ�ҵ�ڵ�λ��ͬҵ��������Լ���������ȣ�ѡ�����Ͻ�������Ʒ�Ƶĺ���������չ��������ͣ�ʵ��˫�����ݻ�����

2. ��ѡ���䳡����ҵ�����ģʽ

�ⲿ�������ģʽ��Ҫ��Ϊ��������������������������

(1)�����������������

����ͷ��������ƽ̨��������С���п�չ�������ÿ���Ӫ������������ȡ���������ɹ����¹��̨�����ÿ�����������������˺���������ռ�ȡ��ۼ����Ŷ�ȵ�������Ҫ����Ϊ����������ͷ��������ƽ̨��չ��Ⱥ����ṩ���������������������뻥����ƽ̨�������������ѳ���Ϊ�ͻ��ṩ����������ֵ������������ÿ������������ÿ���������ͨ����ͨ��ʵ�ֳ����ڻ��ֵ��֡����ݿͻ���ͬ״̬��չ���컯��Ӫ��ȡ����ֺ���ģʽ��Ϊ�����������ÿ��ؿ��˻�����������������ѽ��ױ��֣���Ϊ�����������Ʒ��֪���ȣ������˿ͻ��ں���ƽ̨�����ѽ��ס�

(2)�������������������

����������ҵ�����Եļӳ֣������������ÿ���Ʒ������Ȩ����������ͻ��쿨�Ĺؼ����ġ���������ͨ����ӵ�д����û������Ļ�����ƽ̨���̻����е����������ں������������ŵꡢApp����վ���Ź��ںš�С����Ȳ������������ÿ�����������ϼ����ÿ�������ڣ������ͻ�ͨ����ƬȨ��������������뽨���������ÿ�������������������������Եĺ��������Ч����ѷһ�

3. ��Ȧ��Ŀ��Ӫ����Ⱥ

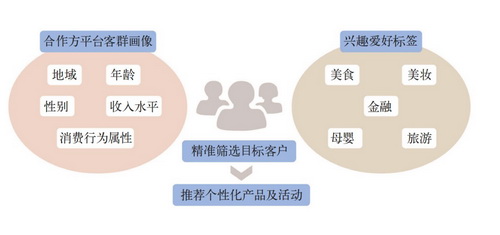

��������ͨ���˽������ƽ̨��Ⱥ���û��������������䡢�Ա�����ˮƽ��������Ϊ���Եȣ���ȷ��������ÿ���Ʒ���ٽ����Ȥ���ñ�ǩ������ʳ����ױ�����Ρ�ĸӤ�����ڵȣ��˽�ͻ�������ƫ�á�����ϰ�ߣ���ɸѡĿ��ͻ����ƶ�����ԵĻ��Ӫ������(��ͼ2��ʾ)�����ݲ�ͬ���ÿ���Ʒ��ҵ�����ԣ���ƽ̨Ŀ���Ⱥ���о�Ӫ�����Ƽ����Ի������ÿ���Ʒ�ͷḻ��Ԫ���Żݻ�����Ӫ��Ч�ʼ��ͻ�ת���ʣ��ӳ�������ǿ�ͻ���ԣ��������ѽ��

ͼ 2 ������ƽ̨�������Ӫ������

4. ���ָ���������ͳ�Ч

���ָ����ڻ�ͳ�Ч�������ϰ�����������Ҫ�Ľ�ɫ���������ݷ����ͼ�����ʵ�ָ���Ч�Ļ�͡����������������������������У�ͨ�������ع������û�����ȡ�ת���ʺͻ�ͻ�Ͳ��ܣ������������Ļ�ͳ�Ч��ͬʱ��ϻ�ͳɱ�������������ۺ��ж���Щ����������������������С��Լ۱ȡ�������������Դ���䣬�����ȹ��Ҹ�Ч�ĺ�����ϵ������ʤ��̭�ķ�ʽ��ѡ��������չ�����Ļ�ͺ�����

�����ⳡ���ؿ͵ļ�����˼��

�ⳡ���ؿͺ����У����з������ѳ������������и��Ե�ҵ��Ŀ�꼰���ȿ�չ���ÿ���ͺ������ִ���һ���̶��ϵ�����ġ���Խ����������ÿ�ҵ��չ����˸��ߵ�Ҫ������Ե�һЩ��������Ҫ��һ��˼����

1. ���з�ȱ������������������Ȩ

ͷ��������ƽ̨ӵ�пͻ��������������Ȩ�������ƶ�Ȩ�������ÿ������ؿ��д������ǿ�Ƶ�λ��������ƽ̨������������Թ̶����������ڸ����ж�����������������Ŀǰ�뻥����ƽ̨��չ������ͺ����ѳ�Ϊ������������ͻ�����ս������ս���dz����ҡ���ͬҵ������ȣ�������������ԴͶ�롢��Ʒ��������������������ȷ��沢��ռ���ƣ�������ƽ̨��������ӯ���Ŀ��ǣ��Խ������е����������Ϊ���أ������������������ԴͶ��ࡢ��ƷȨ��ѵ����У�������ҵ�ھ�����������䲻�ȶ���ֱ��Ӱ���˽����������ÿ��Ļ��������

2. �ͻ�����ʶ�������д�����

ͬҵ���������������뻥����ƽ̨��չ���ÿ��ؿͼ���Ӫ����ռ��һ���г��ݶ�����˴����ͻ���Դ�������ǻ������ͻ�����������������Ϊ��������ֵȷ�������ݻ������ͬҵ���ⲿ���������Ŀ�еĺ����ʽϸߡ������������������ⳡ���ͻ�����ʶ���ϵ�̽�����о�����������ι�������Ϊ��ȷ�ķ���ģ�ͣ��ǵ�ǰ���������ⳡ��������ٵ���һ���⡣

3. �Ϲ�Ҫ����ͻ�������ƽ��

������ƽ̨�dz�ע�ؿͻ����飬�ͻ���ʹ�ò�Ʒ����������е��������ֱ��Ӱ�����ڲ�Ʒ�ϵ�ͣ���������˿ͻ����ҳ϶���ת���ʡ����뽨�����п�չ������͵ĺ��������У�������ƽ̨��������������˷dz��ߵ�Ҫ��ϣ�����꿨���̻��ڣ������꿨�����ʶȣ������ÿ�ҵ���Ϊ��������䱾���Ǹ����Ŵ�ҵ�Ϲ���Ҫ��ϸߣ����ÿ������ʱ��Ҫ����ͻ���Ȩ��Э���Ķ���¼����ϴǮ�ȼ��Ҫ����Ҫ����������Ϣ�����ȡ�������յ�ҵ������һ���̶���Ӱ���˿ͻ��İ쿨���飬���½����������ÿ����꿨ת���������ͬҵ������Ӱ���˻�Ͳ��ܡ��������ʵ��ܺϹ�Ҫ�������������ͻ��꿨�����ǽ������к������ҵ���м����������⡣

�ġ��ܽ���չ��

���������ÿ�Ӫ������ͨ����̶����������ճ�����ľ��峡�������ṩ���ƻ��IJ�Ʒ���Ի��Żݣ���Ч���������ÿ���Ʒ���г��������;����������뻥����ƽ̨�����ij������ģʽ�У��������жԳ����������˸���̵���֪���õij������ܲ��Ǽֱ��ظ��߿ͻ���������������Ǽ�����Ԫ���ÿ����������ÿͻ�������ԭ�����ÿ�����ʹ�ÿ����Żݡ���һ�����飬�����ͻ��볡�������ӱջ����Ӷ�ʵ�ֻ�͡���͡��͵�Ŀ�ġ�

Ŀǰ�������������ÿ��ij�����ͺ����д���̽���Σ���Ȼǰ��ȡ����һ����Ч����������������Ѻ���ս����һ�Σ���������һ����Ҫǿ��������Ӧ�����������ô����ݺ��˹����ܵ����ּ�����ʵ�ֶ���������Ϊ�ľ������������ͻ��������Ӧ�ٶ��Լ��Żݳ�ŵ�Ķ���Ч�ʣ�ȷ���ͻ���������;��һ����Ҫ��һ�����������ϵ�ĺ�г��������ǿ�����������ÿ�ҵ��Ϲ���ߵ���֪����ͬѰ��Ϲ�ǰ���µĿͻ��������Ž⣬ʵ�ֳ�����͵�˫Ӯ��

���ߣ��й������������ÿ����Ŀͻ���Ӫ������ �����h ���ѻ�

|