文|中国建设银行平台运营中心 陈昌健 曾明升

做好“数字金融”大文章,必须牢记“以人民为中心”的价值取向,手机银行作为银行线上服务客户的主平台,需要进一步强化“以用户为中心”的核心理念,为用户提供优质适配的金融服务。随着大模型、AI、云计算等新技术深入应用,银行在为用户提供更好金融服务方面有了更多手段,手机银行的功能服务建设迎来了前所未有的发展。本文聚焦数字金融背景下的手机银行数智化建设要求、现状及面临的挑战,探索新时期手机银行创新发展新策略。

一、数智化背景下的手机银行建设要求

当前,银行已经从信息化建设迈向数字化发展新阶段,金融服务逐步实现从线上化到数字化、从单品化到聚合化、从场景化到生态化的转变。在这个过程中,数字金融的发展不仅对传统金融服务渠道和服务模式提出新要求,也对金融赋能实体经济提出深层次能力要求,手机银行作为银行数字化的主阵地,其功能服务建设及用户体验的提升,是实现金融高质量发展的重要体现。

1. 加速底层架构数字化进程,推动平台高效安全运营

随着金融服务互联网化、生产要素数字化发展,银行需通过深度融合大数据分析与云计算等前沿技术,推动业务数据数字化、洞察数据敏捷化、海量数据处理实时化,构建数字化底层架构,深化用户互动体验,提高即时响应用户需求的能力。例如,微众银行利用OpenHive技术,实现低成本高效支撑大规模客户群与高并发交易,确保其业务的高可用性、合规性及低风险运营。

2. 加强功能服务智能应用,打造个性化精准服务

在ChatGPT等AI技术的推动下,银行需探索拓展智能服务能力,基于用户需求场景打造个性化精准服务。借助AI、大模型等先进技术,将金融服务融入用户的日常生活场景中,为用户提供适配的金融服务。例如,当用户有第三方互联网平台申请贷款行为,手机银行通过智能捕捉并分析用户行为数据,可向其推送手机银行贷款服务。

3. 突破产品同质化困局,塑造独特用户体验

在数字金融背景下,手机银行功能服务趋于同质化。银行需借助科技创新,深度理解用户需求,建设具有鲜明特色的功能服务,打造从用户能用到好用,再到用户爱用的手机银行。例如,针对学生、白领、银发老人等客群推出青春版、财富版、银发版手机银行,实现功能产品与用户群体适配。

二、手机银行建设现状及面临的挑战

随着新技术的逐渐成熟和广泛运用,创新技术应用已成为手机银行转型重要突破口。各家银行通过打造数字化平台模式,探索功能场景与新技术相结合,提高手机银行综合服务能力,提升用户体验。

1. 手机银行建设现状

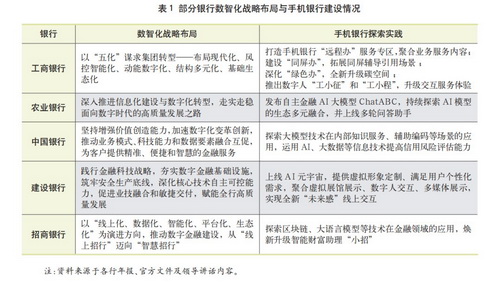

银行在探索数智化过程中,借助大数据技术,筑牢数据基座,以用户体验和经营效率为驱动力,依托手机银行打造全行业务数字化经营主平台,积极探索“金融+非金融”场景生态“融合出圈”,为用户提供全面、便捷的金融服务。部分银行数智化战略布局与手机银行建设情况详见表1。

当前,商业银行正聚焦AI技术,赋能手机银行创新发展,焕新升级功能服务,打造数字金融“新质生产力”。例如,民生银行手机银行8.0借助大语言模型迭代优化数字人“小笙”,由传统的文本回答升级为更加便捷的语言识别交流方式,输出情感和人设等个性化特征,为用户提供更加便捷、人性化的服务体验。

2. 手机银行建设面临的挑战

一是计算能力存在不足。随着用户规模的扩大和交易量的增加,手机银行需要处理的数据量急剧上升。精细化运营、安全风控对数据实现层面如数据采集、更新、实时计算与服务提出了更高要求,现阶段银行计算能力在及时性和准确性方面仍存在不足。

二是智能应用水平仍需加强。各银行在构建手机银行智能化服务场景方面的能力参差不齐,但整体智能化水平仍需加强。以智能助手为例,多数仍局限于关键词匹配的简单交互,缺乏深度学习与上下文理解能力,难以动态捕捉用户意图,提供个性化、精准的解决方案。

三是用户体验有待提升。从用户角度出发,手机银行的功能布局和操作流程设计存在优化空间。部分功能界面复杂,缺乏直观性和易用性,“产品货架”型展示增加了用户的学习成本和操作难度,手机银行端内用户旅程有待优化。

三、手机银行数智化建设策略思考

在大模型、AI等新技术推动下,手机银行数字化、智能化建设迎来新的发展,银行以手机银行为主平台,打造新时期线上平台数智化银行服务,需在数字体系、智能场景、用户体验、安全风控等方面融合新技术,采取新策略。

1. 深化数字化建设,挖掘数字生产新要素

一是提高信息数字化覆盖程度。手机银行从关键节点“信息采集”到用户全流程“信息接收”,实现数据在合规前提下应采尽采,不再局限于以资产、年龄等属性为主的静态标签,更注重用户的多维动态行为信息数据。

二是打造以共享数据、集中治理数据资产、用数据优化业务的数据中台。银行通过优化数据治理,打通数据之间的互联,连接“接收信息”至“执行动作”的关键节点,关注从“洞察―匹配―触达―陪伴”的用户全流程漏斗链路,充分发挥数据生产要素在价值创造中的作用。

2. 构建数智化场景,提供实时智能新服务

一是用户洞察深层化,从“你问我答”到“我懂你心”。手机银行用户洞察不再仅仅停留在浅层的用户行为分析上,即“你需要什么,我就提供什么”,而是通过深入挖掘用户行为数据,不断迭代更新对用户的理解,洞悉用户真实需求与期望。

二是用户服务定制化,从“客群触达”迈向“私人定制”。银行运用大模型等前沿技术,通过对用户行为、对话等信息理解,向用户提供定制化服务。系统根据用户的实时交易行为和定位信息,自动预测并推送下一步可能需要的服务。例如,用户夜晚完成餐饮支付后,系统智能即时推送饮酒不开车的温馨提示,并开展优惠打车服务的触达。

三是用户经营序列化,从“人找功能”到“功能找人”。银行按照用户行为逻辑建立场景经营模式,搭建“实时+准实时”响应体系,抛弃原先割裂的用户触达流程,将功能服务自然融入用户行为旅程中。用户可根据自身需求即时获取相关内容,而非被动接受运营推送的信息。

3. 应用多模态交互,打造情感化场景新陪伴

一是融合多类交互,提供趣味性服务。多模态交互方面,手机银行融合语音、文字、手势识别及图像识别等多种交互方式,满足不同用户习惯与场景需求,提升操作便捷性与趣味性。例如,用户可通过语音互动的方式,向手机银行咨询账户情况、市场行情等信息;手机银行基于用户沟通偏好向用户提供图片或文字等多元形式内容反馈,打造更加贴心方便的交互体验。

二是深化用户陪伴,定制化内容调优。手机银行依据用户反馈与使用习惯,持续优化内容推送,确保内容既贴合用户需求又保持新鲜度与时效性,提升用户黏性与满意度。如融入先进的AIGC技术,基于用户多维信息学习分析,推测用户习惯、喜爱及偏好等,向用户输出定制化内容,并动态调优功能展示,开展用户陪伴,使其更加符合用户的需求。

4. 推进前沿技术运用,构建智能风控新体系

一是加快全面智能风控模型建设。银行打造大数据智能风控体系,融合多维度数据源,运用联邦学习等前沿技术优化风险评估模型,实现反欺诈、授信、贷中监测及贷后管理的智能防护,提升风险防控的时效性与精准度。

二是推进风控平台智能化与集成化。银行引入先进的工作流引擎和决策引擎,实现风控流程的自动化和智能化管理;集成风控平台与银行的各项业务系统,确保数据在各个环节的顺畅流通和高效利用,提升风控效率和准确性。

三是深化智能化风控与业务融合。银行通过融合风险监测模型,全流程嵌入事前、事中、事后的洞察、操作、监测环节,构建业务全周期闭环风控;依托大数据、安全多方计算(SMPC)与同态加密等技术,科学决策,动态优化风控,降低风险,促进业务增长。

|