☐ 常江

2010 年4 月,在房地产宏观调控政策等因素的影响下,沪指下跌近8%,同期地产指数暴跌近20%。暴跌是否意味着地产股已经显现投资价值?投资者应该如何防范投资风险,把握地产股投资机遇呢?

房地产调控“新国十条”

2010 年4 月以来,国务院和住建部出台了一系列房产新政,其中,以《国务院关于坚决遏制部分城市房价过快上涨的通知》最为重要。通知提出十条举措,被业内称为房地产“新国十条”。“新国十条”主要针对房价过高等情况,解决居民住房困难、金融风险上升等问题,要求遏制房价过快上涨,实行更为严格的差别化住房信贷政策。业内普遍认为,这是迄今为止对稳定房价最精准的房产新政。

房地产调控“新国十条”出台后的一周时间内,国内4 个一线城市房地产市场成交量合计61.3 万平方米,环比下跌33.1%,北京、上海、深圳和广州分别下跌了39.3%、3 2 . 9 % 、6 3 . 9 % 和2.1%。13 个二三线城市房地产市场成交量合计285.3 万平方米,环比下跌25.1%,跌幅略小于一线城市。在所有房地产交易量下跌的城市中,杭州跌幅最大,为72.5%; 重庆、苏州和厦门也以68.0%、54.9% 和27.3% 的跌幅居前;而长沙出现了成交量暴涨,幅度达92.0%。

可见,新政策对抑制房价过快上涨起到了立竿见影的效果。由于新政是宏观政策指导,政策的具体落实还需要一个过程,对于国内房地产市场来说,其影响力将是长远的。房地产价格的调整才刚刚开始,后续的房地产政策还需要从央行的信贷政策、财政部门的税收政策以及监管部门的具体调控等方面进行完善,房地产行业将在新的政策下进行一次大洗牌。

地产股4 月集体下跌

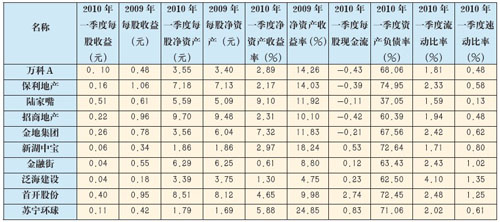

2010 年4 月沪指下跌7.67%,同期地产指数下跌19.27%,为4 月下跌幅度最大的板块,市场做空动能异常强大的主要原因就是房地产宏观调控政策的出台。从目前A股十大地产股(按股票市值排名)表现情况来看,万科A、陆家嘴、金地集团、首开股份表现要略强于房地产板块的整体表现(见表1)。

这4 只股票跌幅较小的一个共同原因就是市盈率较低,泡沫较少,所以相对其他房地产股票来说比较抗跌。

十大地产股中,陆家嘴、金地集团、首开股份、苏宁环球等能够把握2010 年一季度房地产价格突飞猛进的时机,极具前瞻性地调整了战略思路,快速兑现了销售利润,并加快现金回笼力度,资产流动性得到了明显提高(见表2)。

由于房地产调控“新国十条”的出台,未来房地产行业在成交量、信贷政策支持力度、税收政策等方面都将遭遇“寒风”,谁先准备好“防寒服”,谁就可能成为胜利者。因此,资产负债率、流动比率和速动比率将成为未来几年房地产公司能否抓住行业调整带来的低成本扩张机遇的关键指标。从表2 中的数据来看,陆家嘴、金融街、泛海建设、首开股份的财务扩张能力较强,有一定的“抗寒”能力。

地产股是否已具有投资价值

从政策面来看,“新国十条”的出台充分表明了政府对房价继续高涨的房地产市场可能引起政治、经济等问题的担忧。因此,调控新政明确针对投资和投机性购房,并充分利用信贷政策加财税政策来有力抑制投资和投机性购房。投资性购房失去信贷杠杆支持,投机规模将迅速缩水。同时,物业税等调节手段将直接给多套住房持有者带来高额成本,势必让他们面临短期变现压力,从而导致部分泡沫严重的房地产价格快速跳水。房价下跌才刚刚开始,房地产行业将面临较长降温期。

从近期地产股的表现情况来看,虽然2010 年4 月出现大幅下跌,但是大部分地产股依然存在较大估值泡沫,全面性反弹机会还没有来到,短期反弹只可能在局部区域展开。

从长期来看,资产负债率较低、土地储备丰富、土地持有成本较低、现金流充足、现房存货较少的地产公司股票受到调控政策影响不会太大,投资者可以从中选择市盈率和市净率较低、未来扩张性较好的地产股并持续关注,择机分批介入,做好两年以上的中长期投资准备。在房地产价格趋于稳定,房地产市场步入大洗牌后的稳健有序发展之路时,投资者也将分享到前瞻性投资带来的的丰厚利润。

|