中国银行银行卡中心风险监测与运营团队高级风险经理 郝士鹏

中国银行银行卡中心 于佳奥 王冲 王森伟 郭如忆

近年来,信用卡交易线上化进程加速,在便利持卡人生活消费、提高金融服务体验的同时,也给信用卡欺诈风险防控带来新的挑战。一方面,交易线上化降低了犯罪分子的欺诈成本,提升了交易复杂程度,催生出新型网络欺诈手段,使得电信网络诈骗交易的链路更长、网络更广、速度更快,进一步压缩了商业银行更新防控策略和模型的时间。另一方面,《关于进一步促进信用卡业务规范健康发展的通知》的出台对商业银行管控信用卡套现、资金流向等提出了更高要求,并鼓励管控措施前移。总体而言,各类欺诈交易与正常交易界限逐渐模糊,风险隐蔽性、复杂性皆在提升,商业银行需要不断提高数字化反欺诈能力。

一、信用卡欺诈风险变化趋势及特点

数字化转型是当前信用卡行业发展的主旋律。品类繁多的数字信用卡和全流程数字化的即审即用服务,更加贴合年轻客群的需求,较好体现了信用卡支付服务的人民性。但与此同时,新型网络欺诈手段层出不穷,不断迭代升级,给商业银行信用卡业务欺诈风险防控带来了较大挑战。新形势下,信用卡欺诈套现更快捷、网络诈骗更猖狂、诈骗手法更专业和交易更隐蔽等特点凸显。

1. 个人套现更加“方便快捷”

近年来,移动支付、网络电商、第三方支付平台快速崛起,信用卡随之衍生出具备门槛低、波及广、速度快等新特征的套现模式,套现规模愈加庞大,成为商业银行信用卡风险防控中的“老大难”。

2. 电信网络诈骗日趋“猖狂”

当前,信用卡涉赌涉诈交易以存量卡为主,且与正常交易交织,隐匿性不断提升;同时,作案手法愈发动态复杂多变,识别难度加大,信用卡涉诈风险形势不容乐观。根据公安部反诈中心通报数据,全行业2022年上半年电诈涉案信用卡54

366张,环比增幅1132%,呈明显上升趋势。

3. 犯罪分子诈骗手法更“专业”

随着大数据等前沿技术的发展,金融欺诈手段由之前较为简单的盗号、盗刷演变为现在传销、网购退款、金融理财、虚拟货币等叠加的更为复杂多样的手法。金融欺诈逐渐呈现出移动化趋势,不受空间控制,同一诈骗团队的犯罪分子来自全国各地。诈骗手段多样,且呈数字化、线上化发展趋势,使得欺诈风险更难管控。

4. 欺诈交易隐蔽性更强

互联网等技术的虚拟特性导致信用卡欺诈交易更为隐蔽。信用卡业务更具普惠性,更贴近客户日常生活需要,单笔欺诈造成的损失多在万元以下,加之身份冒用问题,使得传统手段取证困难。同时,信用卡欺诈已由单笔交易欺诈发展为多产品交易掩护欺诈,由申请或交易单环节欺诈发展为贷前、贷中、贷后全流程欺诈,由单兵作战逐步发展为有组织的团伙欺诈,各类风险交织,隐蔽性更强。

二、当前信用卡欺诈风险防控面临的挑战

1. 信用卡套现治理难度进一步加大

一方面,业界对自然人套现的法律依据存有争议。《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》只说明特约商户套现构成违法,未明确自然人利用个人POS套现是否属于非法行为。另一方面,商业银行信用卡业务部门、风险部门对于信用卡套现的认识,以及对于套现风险该如何处置往往存在分歧:“一刀切”地对套现客户采取降额、止付、加黑名单等强制措施,会阻碍信用卡业务的发展;而如果只是对信用卡套现客户进行警示教育,则震慑力不足,甚至会在一定程度上纵容套现资金流入非法领域行为的发生,导致银行自身受到监管处罚。

2. 可疑涉诈账户管控和客户用卡体验保障之间难以平衡

在电信网络诈骗涉案人员、金额、银行卡账户数持续增长的严峻形势下,各地公安机关纷纷强化对涉案账户主体责任单位的红黄牌警告机制,罚款、更换机构负责人等处罚措施频频出现,给商业银行风险防控带来巨大压力。为落实相关防控要求,商业银行对可疑涉诈账户及关联账户实施严格的开户及交易限制措施,但由于涉诈交易与正常交易区分难度较大,一定程度上会影响非涉案账户的用卡体验,容易引发客户投诉。

3. 信息泄露导致的欺诈盗刷快速增长

近年来,因客户信息泄露导致的传统伪冒欺诈集中性风险事件时有发生,尤其是由第三方支付App、代还款App导致信息泄露而引发的风险尤为突出:此类交易中,商户日常交易量庞大,影响范围广,导致风险卡片排查监测存在困难,给商业银行风险监控带来较大挑战。

三、中国银行信用卡欺诈风险防控数据模型应用实践

为应对欺诈风险变化,更好地识别和管控欺诈风险,信用卡行业已经普遍转向依托大数据科技手段开展欺诈风险精准防控,尝试将各类数据模型技术应用到欺诈风险防控中。结合信用卡欺诈风险特征,中国银行借助机器学习、图计算等工具深度挖掘信用卡海量交易数据价值,提升欺诈风险精准识别、快速处置的防控能力。

1. 基于机器学习的套现风险评分模型

机器学习是利用计算机模拟人类学习活动的科学,是当前人工智能中最前沿的的研究领域之一。随着各行业对于大数据应用需求的持续增加,高效率发掘海量数据背后的规律成为机器学习的重要方向。机器学习一般包括模型、策略和算法三个要素,常用的机器学习算法有逻辑回归、决策树、随机森林、神经网络等。机器学习的核心是解析数据,学习规律,做出预测。基于对海量大数据的解析和学习,机器学习可显著降低传统专家经验判断的局限性,提升识别欺诈盗刷行为的精准性,同时降低将正常交易误判为欺诈交易的概率。

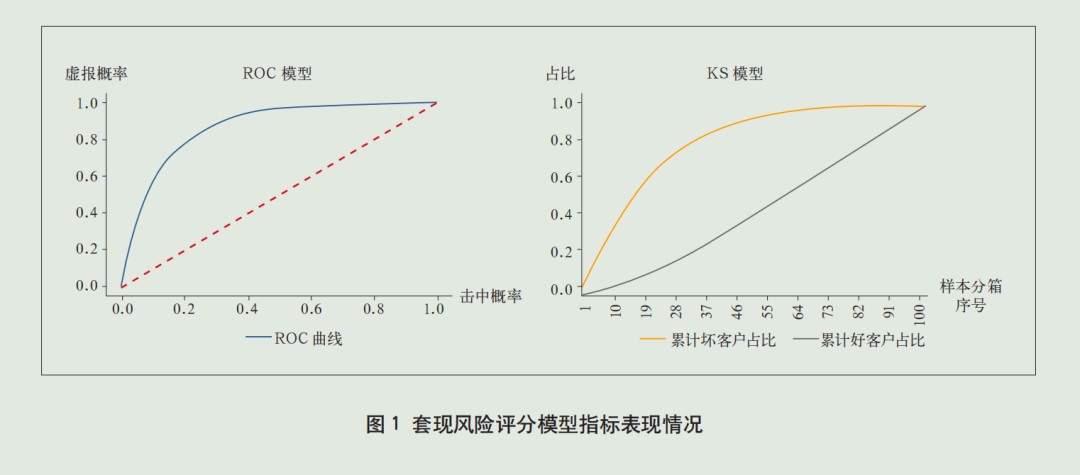

中国银行充分利用信用卡海量历史交易数据,通过机器学习深挖套现行为特征,输出客户套现风险评分模型,进而开展精准、及时的风险预警。模型开发过程中,中国银行以历史套现客户为目标客群(坏客户),选取2021年9―11月交易记录作为开发样本,随机抽取70%作为训练集,30%作为验证集,以信用卡交易特征为输入变量,共计衍生1000多维变量,通过逻辑回归算法驱动机器自动演算,最终得出客户套现风险评分,分值越高,持卡人套现倾向越高;经过多轮迭代调优,最终选择13个可解释性强、区分度高的变量构成模型。从模型评价指标上看,模型的KS值为0.59,区分度显著;AUC值为0.88,模型准确度达到0.94;且通过模型内测试集验证和多个跨时间段验证,模型的PSI值均在0.01以下,具有良好稳定性。套现风险评分模型指标表现情况如图1所示。

2. 基于图计算的团伙风险识别模型

图计算是一门侧重于研究事物之间复杂关系的科学技术,是下一代人工智能的核心技术。大数据时代,数据之间存在错综复杂的关联关系,一维线性关系已无法满足多维数据分析需求,而通过将目标数据按照图的方式构建,可以更好地表达数据之间的关联性,进而获取数据背后的重要信息。在信用卡领域,基于金融交易的多对手性,图结构可以充分展示持卡人、商户、时间、金额、地址等多维数据特征,深度刻画客户交易行为,快速识别异常交易行为,有效挖掘出隐藏在交易背后的可疑团伙。

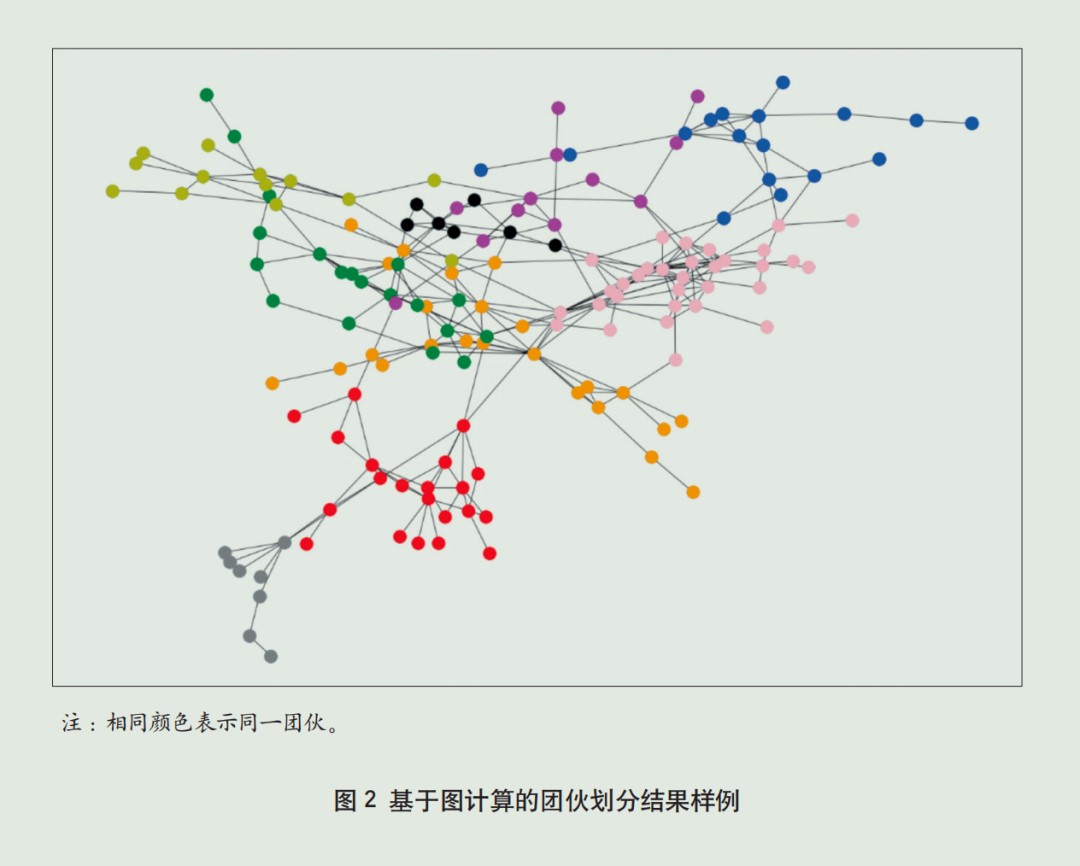

中国银行利用网络图谱的构建方式,对套现客户、套现商户之间的交易关系建模,识别客户与商户、客户与客户、商户与商户之间的关联关系,可清晰展现套现团伙关系,防范业务集中性风险。模型开发过程中,中国银行选取2022年12月交易记录作为开发样本,从持卡人和商户两个角度构建连通图,分别以持卡人和商户作为顶点,以持卡人或商户之间的共同交易关系构成顶点之间的边,以共同交易关系出现的次数作为边权;同时借助社区发现算法,在无监督模式下,进行亿级交易数据迭代优化,完成团伙风险模型建模。通过模型输出,中国银行有效识别出套现客户团伙200余个,套现商户团伙400余个。基于图计算的团伙划分结果样例如图2所示。

3. 基于神经网络算法的交易欺诈评分模型

神经网络算法最早起源于1943年,是一种仿照动物大脑神经结构、模拟动物思维过程的非线性自适应学习算法。从模型结构上,神经网络模型由输入层、隐藏层、输出层组成,其中隐藏层可以是一层或多层。经过长期迭代发展,目前神经网络算法已经普遍被应用到金融工程、汽车工程、军事工程、水利工程等各类复杂学科领域。在信用卡领域,随着犯罪分子欺诈手段的不断演变,如何精准预测信用卡欺诈交易成为一类非线性复杂问题。借助于神经网络算法的自适应学习能力,综合交易时间、地点、金额等多元输入信息,可以有效识别可疑欺诈风险交易。

中国银行重点针对欺诈风险高发的跨境交易场景,根据时间、金额、商户、城市、频次、历史欺诈纪录等多维数据,借助机器学习算法预测该笔交易的欺诈风险评分。相较于传统专家规则,交易欺诈评分模型具有更强的灵活性,能够更好地应对复杂多变的欺诈形势。模型开发包括数据准备、变量筛选、模型训练、模型验证四个阶段:在数据准备阶段,由于欺诈黑样本占比极少,容易导致预测结果出现偏差,故采用抽样方法进行数据扩充;在变量筛选阶段,从变量信息价值、稳定性、共线性等方面进行评估;在模型训练阶段,选择神经网络算法进行特征提取并构建模型;在模型验证方面,模型效果与以往规则效果相比,准确性大幅提高,在同等侦测率下,误报率下降超50%。

四、信用卡欺诈风险防控建模应用建议

1. 加大信用卡行业对套现行为的整体管控力度

商业银行应坚持高质量发展理念,持续优化客户准入结构,开展规范用卡行为引导,深化套现客户名单共享应用,并积极应用大数据和人工智能等科技手段建模,动态捕捉信用卡套现行为变化趋势,提高风险识别和动态管控的精准性。在套现客户风险管控方面,建议全行业合作,出台套现客户风险处置规范,逐步加大对套现客户的管控力度。

2. 构建“银行卡+通信卡”电信网络诈骗精准防控模式

目前,针对电信网络诈骗治理,商业银行主要依赖账户交易信息、还款信息等构建模型,存在精准度不高、滞后性明显等问题。为更快、更及时识别电信网络诈骗账户,商业银行可借助隐私计算技术框架,将客户通信行为与金融交易特征进行深度融合,在保障个人数据隐私的前提下,打破“数据孤岛”,构建更精准的联合识别模型,真正实现“银行卡+通信卡”两张卡协同防范的效果。

3. 强化关系网络构建,开展积分异常交易风险管控

信用卡积分套利、“薅羊毛”行为是团伙套利的典型场景。“羊毛党”通过虚假交易进行套利欺诈的“薅羊毛”行为日趋严重,已形成规模化“黑灰产”,不仅增加了信用卡业务的经营成本,也加大了坏账、逾期的潜在风险。对此,商业银行可通过构建持卡人交易关系图谱,借助图计算逻辑输出可疑套利持卡人及可疑套利交易,挖掘套利客户深层次关联关系,精准识别恶意套利风险团伙,及时发现积分套利客户及积分虚假交易,并开展精准管控。

4. 建立多维度、立体式商户欺诈风险评分模型

目前,商户欺诈风险包括虚假资质、恶意欺诈、刷单套现等,分布在准入、交易、清算的各个环节。传统方式下,收单银行主要依赖基层客户经理的调查与判断开展商户风险监测。为更好识别商户风险,商业银行可运用机器学习算法建立多维度商户风险评级模型,并根据模型输出结果,实施差异化商户风险管控和巡检策略,在减缓基层客户经理巡检压力的同时,更精准地定位风险商户。

|