对外经济贸易大学信息学院、现代服务业研究中心 常亮 陈进

目前,我国电子商务市场呈现蓬勃发展态势,云计算、大数据技术、社交网络等新一代互联网技术迅速发展,数据成为继土地、劳动力、资本之后的新要素,构成核心竞争力。大数据技术在迅速改变传统商业模式与组织形式以及商品流通与交易模式的同时,催生了第三方支付、余额宝理财平台、P2P 小微融资平台、供应链金融等一系列互联网金融形态。

一、互联网金融模式分析

1. 互联网金融产生背景

近年来,我国互联网渗透率持续攀高,为互联网金融的产生提供了基础条件和发展空间。根据中国互联网络信息中心(CNNIC)第33次《中国互联网络发展状况统计报告》, 截至2013 年12 月, 我国网民规模达6.18 亿, 互联网普及率为45.8%, 较2012 年底提升3.7 个百分点;我国手机网民规模达到5亿,年增长率为19.1%,继续保持上网第一大终端的地位。网民中使用手机上网的人群比例由2012 年底的74.5% 提升至81.0%,远高于其他设备。按此速度预计,未来10 年,我国完全有希望实现互联网的全民普及。此外,我国电子商务市场蓬勃发展,为互联网金融的产生提供了肥沃土壤和重要机遇。

2. 互联网金融模式的基本原理

金融互联网是以互联网为工具提升传统金融运行效率,而互联网金融则是以大数据技术为基础进行风险定价,形成信用体系。实际上,互联网金融模式的本质仍是金融,即资金融通。互联网金融模式的本质决定了互联网金融的主要功能,即依托大数据技术、云计算、物联网等现代信息科技实现融资、支付和交易中介等三大金融功能。而互联网金融的核心是互联网,即信息创造、交互与共享。互联网金融的核心决定了互联网金融的竞争优势,即使用大数据技术替代人力和网点,分析挖掘用户需求,实现信息自动匹配,增强风险防控能力,从而降低交易成本、增加便捷性。互联网金融与传统金融对比如表1 所示。

3. 互联网金融模式的典型业态――基于SOWT 分析

国内外互联网金融模式主要存在四种典型的业态,分别是理财型、支付型、平台型以及银行型互联网金融,如图1 所示。根据“八二法则”,我国传统商业银行的市场定位在于为占比20% 却可以创造80% 利润的大型企业和高端客户提供优质服务;而互联网金融模式的市场定位在于为占比80% 而仅创造20% 利润的中小微企业和网络客户提供便捷服务。

(1)理财型互联网金融

理财型互联网金融的特点是通过互联网向受众提供金融服务与金融产品。以余额宝为例,2013 年6月13 日,支付宝正式推出“余额宝”这项余额增值服务。 “余额宝”市场定位非常精准――短期(3 个月以内),小额(1 元起购,万元以内)、目前主要用于支付的结算资金,从而成功开创“支付宝+ 货币基金”模式,帮助淘宝用户进行碎片式理财。余额宝利用淘宝对用户数据的熟知以及丰富的资源,将用户账户余额与货币基金等理财产品联系起来,用户可以在支付宝网站购买货币基金进行增值,也可以将用于理财的资金进行购物、转账等。据支付宝统计,2014 年3 月,余额宝用户突破8100 万,规模超过5000 亿元。可见,理财型互联网金融发展极为迅速,其SWOT 分析如表2 所示。

金融产品同质化程度高,复制成本低,因此平台和渠道就成了影响产品规模的重要因素。支付宝作为国内最大的第三方支付平台,拥有超过8 亿注册用户,日均交易额超过45 亿元,假设每笔交易的周转时间为5 天,则平均沉淀在支付宝内的资金规模就超过200 亿元。支付宝庞大的客户资源和资金沉淀给“余额宝”巨大的发展空间。除了免服务手续费外,“余额宝”的优势还在于提供了稀缺的便捷性和即时性。虽然一般货币基金也可以做到T+0 赎回,但必须等到当天收市清算后资金才能到账。但支付宝利用自身信用中介的功能,可以让客户做到余额宝账户实时消费和向支付宝账户转账,这是一般货币基金无法提供的服务。

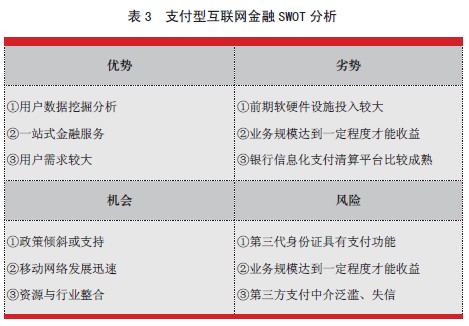

(2)支付型互联网金融

支付型互联网金融的特点是由央行颁发支付业务许可证,业务范围涵盖网上支付、银行卡收单和预付卡发行等。赛迪顾问发布的《中国第三方支付行业半年度研究报告(2013H1)》显示,2013 上半年我国第三方支付企业交易规模(线上、线下交易规模总和)达到6.91 万亿元。2013 上半年我国第三方支付企业交易规模(线上、线下交易规模总和)达到6.91 万亿元,银联商务以46.3% 的市场份额占据行业综合排名第一的位置;支付宝以17.8% 的市场份额位居第二,汇付天下、通联支付、财付通分别占据行业综合排名3~5 位。其中,移动支付交易规模约为993.4 亿元。可见,我国第三方支付市场日趋成熟,其SWOT 分析如表3 所示。

(3)平台型互联网金融

平台型互联网金融的特点相当于金融中介,可细分为三类:①众筹类网站。如点名时间,投资者的收益为非股权,非债权回报,一个融资项目同时接受多个投资者资助;② P2P 小额贷款类网站。起源于英国,为资金需求者与资金供给者提供一个平台,使他们能直接在平台上进行平等交流并融资,回报为债券回报;③金融中介平台。我国传统商业银行等金融机构将证券和理财产品置于此平台上,供网络客户自由选择购买。目前,阿里小贷、京东供应链金融等平台型互联网金融对传统金融的冲击和影响正在不断扩大,其SWOT 分析如表4 所示。

表4 平台型互联网金融凭借已有平台优势极大地改变着我国传统金融格局。以阿里小贷为例,截至2013年底,阿里小微信贷的客户数达到64 万,放贷总金额累计达超过1500亿元,而坏账率不足1%。阿里小贷成功开创了“平台+ 贷款方”模式,即基于企业电子商务交易、信用、投诉纠纷记录等经营数据并辅以三方认证信息,对淘宝的商业模式形成“商业闭环”,即资金由淘宝贷出,生产出的商品在淘宝交易,营业收入再返还给淘宝。

此外,互联网金融模式也正在衍生出第四种典型业态――银行型互联网金融,这是需要进一步关注的研究领域。

二、互联网金融对我国传统商业银行的影响和冲击

2013 年,来自互联网运营商或电子商务运营商的第三方支付,以及网上存款、贷款、理财等所形成的“随时、随地、随心”的互联网金融形态迅猛发展,给传统金融业、特别是银行业带来了很大冲击,包括但不限于以下四个方面。

1. 互联网金融支付电子化

互联网金融模式改变了传统商业银行独占资金支付的格局。传统商业银行受到互联网金融模式威胁最大的是现金业务。自改革开放以来,票据、借记卡、信用卡等支付工具的推行已经成功替代现金交易。而近几年,以支付宝为代表的第三方支付从无到有有序地发展,已经不限于网上的电商交易,延伸到传统的水电气缴费、信用卡还款,包括代缴交通罚款等方面。截至2013年底,支付宝的支付金额已经超过了2 万亿元,以支付宝、财富通为代表的第三方支付占据80% 的市场份额。

2. 互联网金融渠道网络化

互联网金融改变并动摇了银行的传统客户基础。高速发展的电子商务平台,积累了海量客户数据信息,互联网金融拥有了比任何一家单一银行更广泛的客户资源。这也是“余额宝”的成功秘诀。数据显示,阿里巴巴现有超过8000 万的注册客户。未来,金融物理渠道将继续衰落,电子渠道会加快发展。

3. 互联网金融信用数字化

信息处理是互联网金融模式的关键环节之一,可以通过此环节获取供需求方信息,是金融资源配置和风险管理、信用评级的基础。大数据技术将创新金融信用风险管理模式。阿里小贷的成功证明了大数据技术在信用风险管理领域的可用性,从而体现为总成本(包括逆选择效率损失、信用成本和运营成本等)上的优势。这种优势主要体现在非系统性风险的管理上,因此其优势领域主要包括小微企业贷款和消费信贷。简而言之,互联网金融可以通过信用数字化进一步提高市场资源配置效率,降低交易成本,具有很大发展前景。

4. 互联网金融去中介化和再中介化

互联网金融改变了银行传统信贷单一的信贷供给的格局,阿里小贷、人人贷、拍拍贷等平台型互联网金融快速发展。互联网金融去中介化和再中介化的过程将加速小微企业和网络用户金融脱媒。在互联网金融模式下,市场信息不对称程度不断降低,传统商业银行等金融机构已渐渐失去中介平台的价值,从而接近一般均衡定理中的“无金融中介”状态。而根据去哪网的发展模式,未来互联网金融去金融中介化后,必将走上自身再中介化的道路。

三、我国传统商业银行应对互联网金融的策略建议

我国传统商业银行应及时进行调整,以更好地应对互联网金融模式对自身的影响和冲击。

1. 及时调整市场定位,降低金融服务门槛

我国传统商业银行应该审时度势,结合国家支持小微企业的政策倾斜和自身实际情况,及时调整市场定位,通过降低收费标准、提高服务质量、让利推出手机银行客户端APP 等具体措施将小微企业和网络客户尽可能纳入贷款、理财服务范围,主动抢占普惠金融的市场份额。银行可以适当降低起始购买标准,以增强对客户的吸引力,扩大普惠金融市场。

2. 大力发展手机银行,抢占移动支付高地

我国传统商业银行应把握互联网金融发展契机,加快银行转型升级步伐。随着移动支付的快速发展,银行应大力发展手机银行,抢占移动支付高地。银行应加快手机、平板电脑等移动终端客户端各项功能的开发、升级和完善,将手机银行的定位从简单的交易和查询平台,转变为融合了支付结算、移动生活、金融服务等多元应用的大平台,进一步提高客户体验和交互式营销水平。

3. 深度整合信息技术,重塑流程改造服务

我国传统商业银行应该借鉴“余额宝”成功经验,跳出传统金融的框架和理念,以信息科技为引领,运用互联网金融思维,以网络化、移动化为方向,重构商业银行的渠道体系,重组内部的组织框架,突破金融服务在时间和空间上的限制,加快对传统银行的业务和服务的改造和转型,以便解决银行便利性相对不足、资金成本较高等问题,构建更加高效的金融服务体系,进一步提升和改善服务便捷性和用户体验。银行应该运用互联网金融思维,在深入理解和分析、敏锐洞察和引领新一代网络客户的需求、习惯和特点的基础上,重塑流程改造服务,以进一步提高客户粘性。

4. 打造银行综合服务平台,大力发展在线金融服务

我国商业银行应尽快打造银行综合服务平台,支持客户衣食住行等方方面面的需求,丰富并有效利用客户信息,积极发展金融超市、电子商务、在线融资等在线业务,满足企业和个人基于互联网应用所产生的新的金融服务。在此基础上,分析挖掘客户信息进而把握需求,才能更有针对性地创新金融产品和提供金融服务,实现线上交易与线下金融的对接融合。

5. 加强与电商企业合作,实现学习合作共赢

在互联网金融的影响下,银行一方面需要加快从单纯规模扩张的粗放型经营转型为重视客户“三流”信息分析和客户需求感知的智慧型经营,另一方面也要不断加强与互联网企业的学习与合作的良性互动。共同开发普惠金融市场,实现合作共赢。

6. 开发线上供应链金融,增强金融风险防控

供应链金融是银行围绕核心企业,管理上下游中小企业的资金流和物流,将单个企业的不可控风险转变为供应链整体的可控风险,通过立体式、全方位获取“三流”信息,把风险控制到最低水平所提供的金融服务。这种灵活的融资模式会根据特定产品供应链上的历史交易数据和贸易特性,以企业间贸易行为所产生的确定的未来现金流为直接还款来源。

互联网金融的快速发展正在冲击着传统银行业,但同时也为银行改革发展带来了重大机遇。面对新变化、新挑战和新机遇,我国商业银行必须及时调整、积极应对,紧紧抓住此次互联网金融蓬勃发展的契机,以更加开放的姿态去拥抱互联网金融,努力做到:在管理战略层面上高度重视互联网金融发展,运用互联网金融思维,加大投入,加强金融、技术等多学科交叉型人才培养与选用,深入研究大数据技术,重视提高客户体验、信任和粘性,力争与互联网企业合作互补、协同创新、共生共赢。加快重塑流程,改善服务质量,推动银行转型升级,为我国经济社会发展作出新的更大贡献。FCC

(本文由对外经济贸易大学信息学院科研基金支持)

|